Decyzja o wejściu w VAT albo pozostaniu poza nim ma realny wpływ na ceny, marżę i obowiązki księgowe. W tym artykule rozkładam na części pierwsze zasady zwolnienia podmiotowego i przedmiotowego, pokazuję aktualny limit na 2026 rok oraz wskazuję, kiedy takie rozwiązanie ma sens, a kiedy potrafi drogo kosztować.

Najważniejsze zasady do sprawdzenia przed decyzją

- W 2026 roku limit zwolnienia podmiotowego wynosi 240 000 zł sprzedaży bez VAT.

- Jeśli zaczynasz działalność w trakcie roku, limit liczysz proporcjonalnie do okresu prowadzenia firmy.

- Niektóre branże, na przykład usługi prawnicze, doradcze, jubilerskie oraz ściąganie długów, wykluczają zwolnienie podmiotowe niezależnie od obrotu.

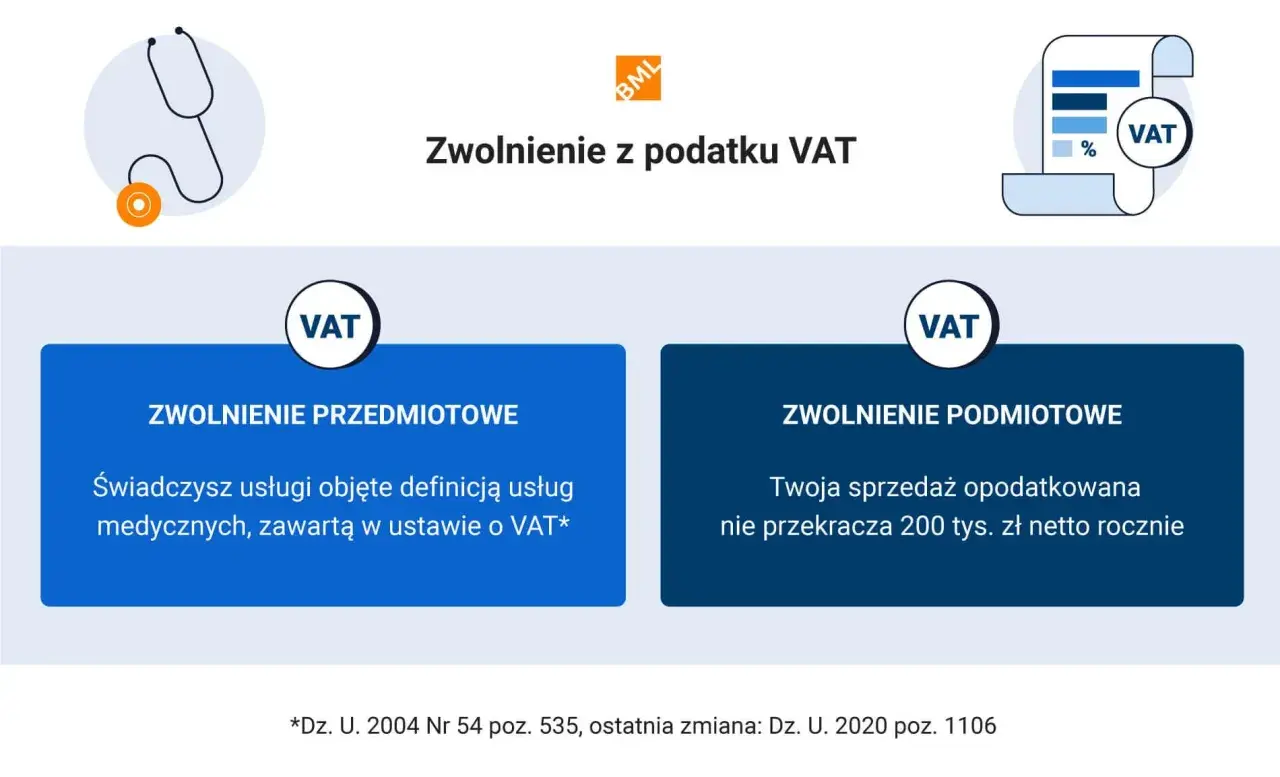

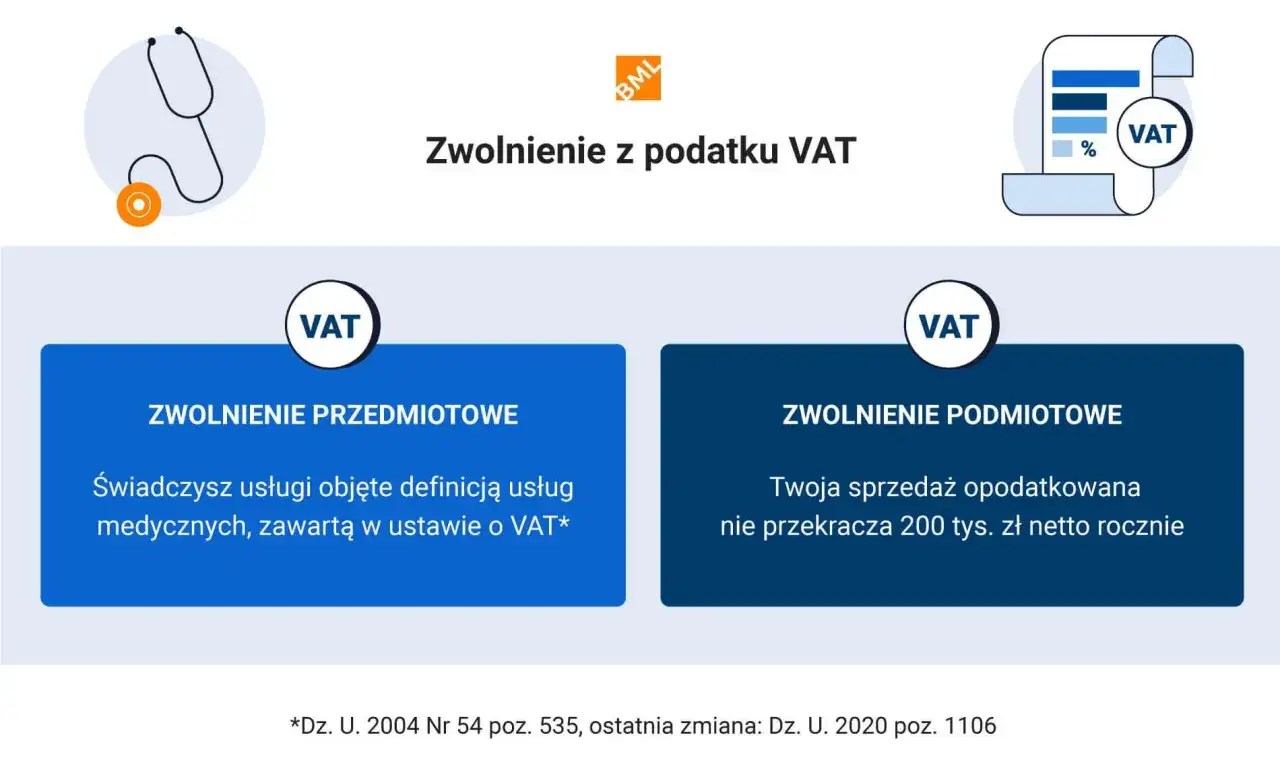

- Zwolnienie przedmiotowe zależy od rodzaju wykonywanych czynności, a nie od wysokości sprzedaży.

- Po przekroczeniu limitu prawo do zwolnienia wygasa od czynności, którą ten limit przekroczono.

- Przy firmie z dużymi zakupami i inwestycjami brak prawa do odliczenia VAT może być ważniejszy niż sama prostota rozliczeń.

Kiedy to zwolnienie naprawdę pomaga w firmie

Ja patrzę na to przede wszystkim przez pryzmat modelu biznesowego. Zwolnienie ma największy sens tam, gdzie sprzedajesz głównie klientom indywidualnym, masz niewielkie koszty własne i nie planujesz dużych inwestycji w sprzęt czy towar. W takiej sytuacji brak VAT w cenie może dać prostszą księgowość i bardziej konkurencyjną ofertę.

Inaczej wygląda to w firmie, która kupuje dużo towaru, sprzętu albo usług z VAT. Tam możliwość odliczenia podatku bywa ważniejsza niż sama prostota rozliczeń. Jeśli twoi klienci i tak są podatnikami VAT czynnymi, przewaga cenowa po stronie zwolnienia często maleje. Z tego powodu nie traktuję tego wyboru jak automatu, tylko jak decyzję o strukturze kosztów i sposobie sprzedaży.

- Najczęściej korzysta na nim freelancer, małe biuro usługowe, lokalny usługodawca i działalność o niskich kosztach własnych.

- Ostrożniej podchodzę do niego przy handlu towarami, e-commerce, branżach inwestycyjnych i firmach kupujących drogi sprzęt.

- Decydujące pytanie brzmi nie „czy mogę?”, ale „czy za rok nie zapłacę więcej przez brak odliczenia VAT?”.

To rozróżnienie prowadzi prosto do kolejnego kroku, czyli do porównania dwóch rodzajów zwolnienia, które w praktyce często się myli.

Czym różni się zwolnienie podmiotowe od przedmiotowego

W praktyce to dwa różne mechanizmy. Pierwszy zależy od skali sprzedaży, drugi od rodzaju czynności. Ta różnica jest ważniejsza niż nazwa, bo od niej zależy, czy patrzysz na obrót, czy na katalog usług i towarów.

| Cecha | Zwolnienie podmiotowe | Zwolnienie przedmiotowe |

|---|---|---|

| Co decyduje | Wysokość sprzedaży | Rodzaj towaru lub usługi |

| Limit | 240 000 zł sprzedaży bez VAT w 2026 roku, proporcjonalnie przy starcie w trakcie roku | Brak limitu, jeśli czynności mieszczą się w katalogu ustawowym |

| Typowe przykłady | małe usługi, lokalne firmy, freelancerzy | opieka medyczna, część edukacji, najem mieszkaniowy, usługi finansowe |

| Co może wykluczyć | Przekroczenie progu, działalność z katalogu wyłączeń art. 113 ust. 13 | Świadczenie choć jednej czynności poza katalogiem zwolnionym |

| Odliczenie VAT od zakupów | Nie | Z reguły nie w zakresie czynności zwolnionych |

| Rezygnacja | Tak, po złożeniu VAT-R lub aktualizacji zgłoszenia | Co do zasady nie, z wyjątkami ustawowymi |

Ja zwykle zaczynam właśnie od tej tabeli, bo po niej widać od razu, czy trzeba liczyć obrót, czy sprawdzać przedmiot działalności. To oszczędza czas i chroni przed błędem już na starcie.

Skoro różnica jest jasna, można przejść do najczęstszej ścieżki, czyli do zwolnienia zależnego od limitu sprzedaży.

Jak działa zwolnienie podmiotowe w 2026 roku

Tu najważniejsza liczba jest prosta: 240 000 zł sprzedaży bez VAT. Jeśli łączna wartość twojej sprzedaży w poprzednim i bieżącym roku nie przekracza tego progu, możesz korzystać ze zwolnienia podmiotowego. Gdy rozpoczynasz działalność w trakcie roku, limit liczysz proporcjonalnie do okresu prowadzenia firmy, więc nie patrzysz na pełne 240 000 zł, tylko na mniejszą kwotę wyliczoną z liczby dni.

W praktyce oznacza to, że przy starcie 1 lipca limit wynosi około 121 000 zł. To nadal wystarczy wielu firmom usługowym, ale już niekoniecznie sklepom czy działalnościom z dużym wolumenem sprzedaży. Jeśli w 2025 roku twoja sprzedaż mieściła się między 200 000 zł a 240 000 zł, przepisy przejściowe pozwalają w 2026 roku wrócić do zwolnienia bez dodatkowej walki z limitem.

- Limit dotyczy sprzedaży netto, czyli bez VAT.

- Po przekroczeniu progu zwolnienie traci moc od czynności, którą ten próg przekroczono.

- W katalogu wyłączeń są między innymi usługi prawnicze, doradcze, jubilerskie oraz ściąganie długów i factoring.

- Do limitu nie wchodzi cała sprzedaż automatycznie, bo część czynności jest wyłączona z wyliczeń ustawowych.

Jest jeszcze jedna praktyczna rzecz, o której wiele osób zapomina: przy przekroczeniu limitu nie ma marginesu na „dokończenie miesiąca”. Zwolnienie kończy się od konkretnej transakcji, więc warto kontrolować obrót na bieżąco, a nie dopiero po zamknięciu kwartału.

Na tym etapie widać już wyraźnie, że podmiotowe zwolnienie jest o obrocie, a nie o charakterze usług. To prowadzi do drugiej ścieżki, czyli zwolnienia, które zależy od samego rodzaju działalności.

Kiedy rodzaj działalności daje zwolnienie przedmiotowe

Przy zwolnieniu przedmiotowym nie patrzę na limit sprzedaży, tylko na to, co dokładnie sprzedajesz. Jeśli świadczysz wyłącznie czynności wymienione w art. 43 ustawy o VAT albo w rozporządzeniu wykonawczym, możesz działać bez VAT niezależnie od obrotów. To rozwiązanie dotyczy wielu branż regulowanych i usług o szczególnym charakterze.

Najczęściej spotykam je w usługach medycznych, edukacyjnych, finansowych i ubezpieczeniowych, a także przy najmie nieruchomości mieszkalnych na cele mieszkaniowe. W praktyce ten katalog bywa jednak bardziej techniczny, niż się wydaje. Sama etykieta branży nie wystarcza, liczy się treść usługi i spełnienie warunków z ustawy.

- Medycyna działa zwolnieniem tylko wtedy, gdy usługa rzeczywiście służy profilaktyce, zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia.

- Edukacja wymaga sprawdzenia, czy usługa mieści się w katalogu ustawowym, a nie tylko wygląda na szkolenie.

- Najem mieszkalny korzysta ze zwolnienia, jeśli lokal jest wynajmowany na cele mieszkaniowe, a nie pod biuro czy magazyn.

- Usługi finansowe i ubezpieczeniowe często są zwolnione, ale modele mieszane trzeba analizować bardzo ostrożnie.

Co ważne, przy zwolnieniu przedmiotowym co do zasady nie da się po prostu „wybrać” VAT-u z dnia na dzień. Ustawa przewiduje tylko węższe wyjątki, więc jeśli planujesz model biznesowy na styku kilku usług, trzeba sprawdzić to przed startem, a nie po pierwszej fakturze.

To właśnie dlatego warto dopiąć formalności od razu, bo w VAT najdroższe bywają nie podatki same w sobie, lecz błędne założenia na początku działalności.

Jakie formalności i dokumenty trzeba ogarnąć

Jeśli zaczynasz działalność i od razu chcesz korzystać ze zwolnienia podmiotowego, zwykle nie składasz dodatkowego formularza tylko po to, by je uruchomić. Inaczej jest wtedy, gdy już jesteś zarejestrowany jako VAT czynny i chcesz wrócić do zwolnienia. W takiej sytuacji aktualizujesz dane na VAT-R.

- Sprawdź, czy twoja sprzedaż kwalifikuje się do zwolnienia podmiotowego albo przedmiotowego.

- Policz limit sprzedaży bez VAT i monitoruj go na bieżąco, a nie dopiero pod koniec roku.

- Jeśli jesteś VAT czynnym i chcesz zmienić status, złóż aktualizację VAT-R.

- Prowadź ewidencję sprzedaży, jeżeli korzystasz ze zwolnienia podmiotowego. Wpis powinien pojawić się za dany dzień, najpóźniej przed sprzedażą następnego dnia.

- Na fakturze przy zwolnieniu przedmiotowym wskaż podstawę prawną, a przy podmiotowym nie wpisuj VAT.

Ja zwracam też uwagę na prostą rzecz: brak VAT nie oznacza braku dokumentacji. Jeśli później pojawi się spór z urzędem albo kontrahentem, właśnie ewidencja sprzedaży i poprawnie opisane faktury robią największą różnicę.

Po stronie organizacyjnej temat wydaje się prosty, ale w praktyce najwięcej problemów nie sprawiają formularze, tylko błędne założenia i nieuwaga przy liczeniu obrotu. To jest następna pułapka, którą warto rozbroić.

Najczęstsze błędy, które widzę w praktyce

- Mylenie przychodu z obrotem - dla VAT liczy się wartość sprzedaży, a nie zysk i nie każde wpływy na konto.

- Liczenie limitu brutto - do progu 240 000 zł nie doliczasz VAT.

- Ignorowanie wyłączeń z art. 113 ust. 13 - niektóre usługi i towary blokują zwolnienie niezależnie od skali sprzedaży.

- Mieszanie czynności zwolnionych i opodatkowanych bez analizy - jedna część działalności może korzystać ze zwolnienia, a druga już nie.

- Zakładanie, że brak VAT zawsze się opłaca - przy dużych zakupach i inwestycjach brak prawa do odliczenia bywa droższy niż sam podatek należny.

- Spóźniona reakcja na przekroczenie progu - po przekroczeniu limitu nie ma miejsca na dowolność, bo zwolnienie gaśnie od konkretnej czynności.

Najczęściej poprawiam właśnie ten zestaw błędów. Gdy ktoś je wyeliminuje, temat przestaje być ryzykowny i staje się zwykłym elementem planowania firmy.

Na końcu i tak wracam do jednego pytania: czy chcesz mieć prostsze rozliczenia teraz, czy większą elastyczność kosztową i prawo do odliczenia w kolejnych miesiącach?

Co jeszcze sprawdziłbym przed wyborem modelu rozliczeń

Jeżeli twoja działalność opiera się na usługach i obsługujesz głównie klientów indywidualnych, zwolnienie zwykle wzmacnia cenę oferty i upraszcza księgowość. Jeżeli jednak inwestujesz w sprzęt, oprogramowanie, towar albo samochód firmowy, kalkulator bywa mniej oczywisty, bo VAT od zakupów może mieć większe znaczenie niż sama oszczędność na rozliczeniach.W praktyce patrzę na trzy rzeczy: strukturę kosztów, typ klienta i tempo wzrostu sprzedaży. Jeśli choć dwa z tych trzech elementów zmieniają się dynamicznie, nie podejmowałbym decyzji „na czuja”. Lepiej policzyć to przed startem albo przed wejściem w większy kontrakt.

Najzdrowsze podejście jest proste: najpierw sprawdzasz, czy kwalifikujesz się do zwolnienia, potem oceniasz opłacalność, a dopiero na końcu myślisz o formalnościach. Wtedy VAT nie zaskakuje w połowie roku i nie psuje marży tam, gdzie miało być bezpiecznie.