Przy kredycie hipotecznym nie chodzi zwykle o jeden dodatkowy podatek, lecz o kilka różnych obciążeń, które łatwo ze sobą pomylić. Najczęściej mieszają się tu PCC od ustanowienia hipoteki, opłata sądowa za wpis do księgi wieczystej i podatek związany z samym zakupem nieruchomości. W praktyce to właśnie te elementy, a nie sama umowa kredytowa, decydują o tym, ile naprawdę kosztuje finansowanie zakupu mieszkania lub domu.

Rozkładam ten temat na czynniki pierwsze: pokazuję, co jest podatkiem, co zwykłą opłatą, kiedy można skorzystać ze zwolnienia oraz jak kredyt wpływa na późniejsze rozliczenia PIT. Dzięki temu da się spojrzeć na cały zakup bez uproszczeń, które później kosztują najwięcej.

Najważniejsze rzeczy do zapamiętania

- Nie ma jednego osobnego podatku od samej umowy kredytu, ale przy hipotece pojawia się PCC w wysokości 19 zł.

- Wpis hipoteki do księgi wieczystej to nie podatek, tylko opłata sądowa, która wynosi 200 zł.

- Przy zakupie mieszkania z rynku wtórnego standardowo występuje 2% PCC, chyba że kupujesz pierwsze mieszkanie i spełniasz warunki zwolnienia.

- Na rynku pierwotnym podatek PCC od samego zakupu zwykle nie występuje, bo cena obejmuje VAT.

- Nowych kredytów nie obejmuje powszechna ulga odsetkowa, ale przy sprzedaży mieszkania można skorzystać z ulgi mieszkaniowej.

- Przy sprzedaży przed upływem 5 lat od końca roku nabycia może pojawić się 19% PIT od dochodu, nie od całej ceny sprzedaży.

Czy istnieje osobny podatek od kredytu hipotecznego

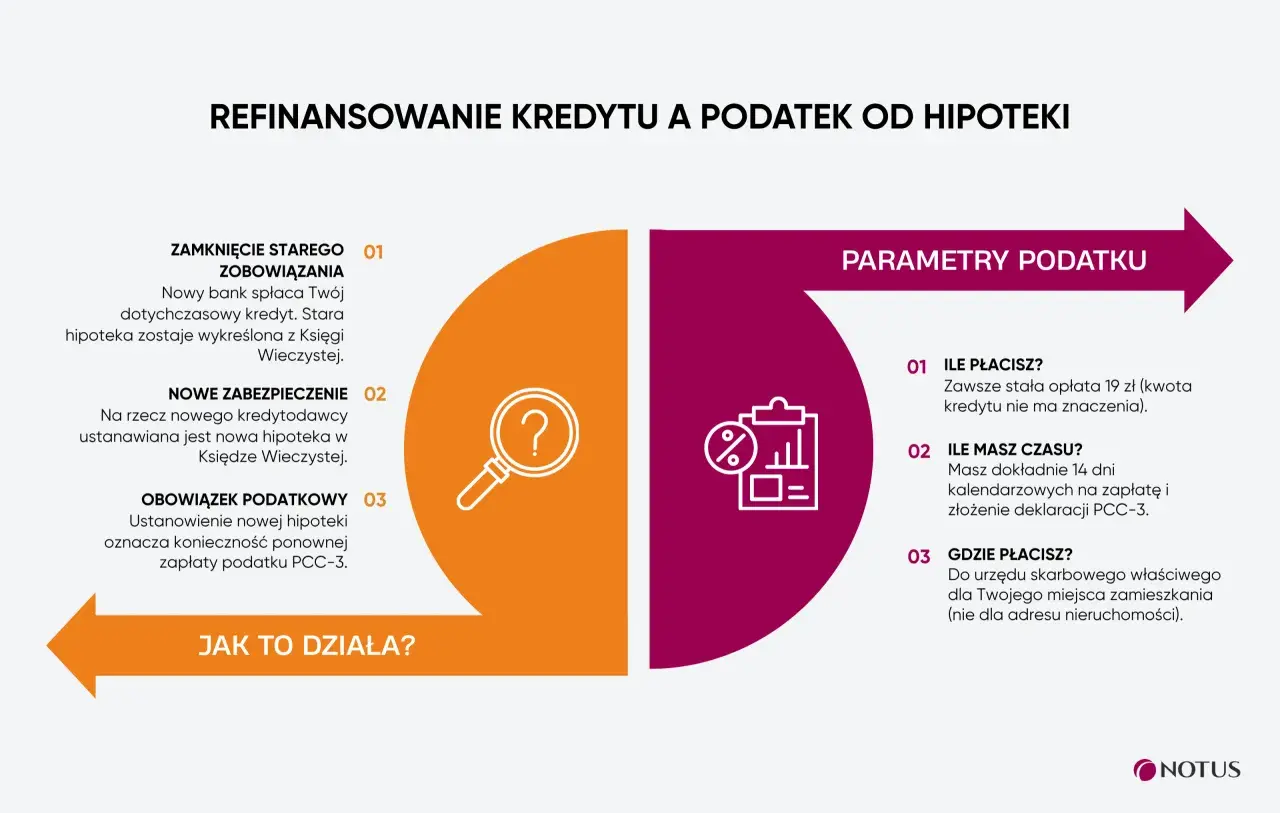

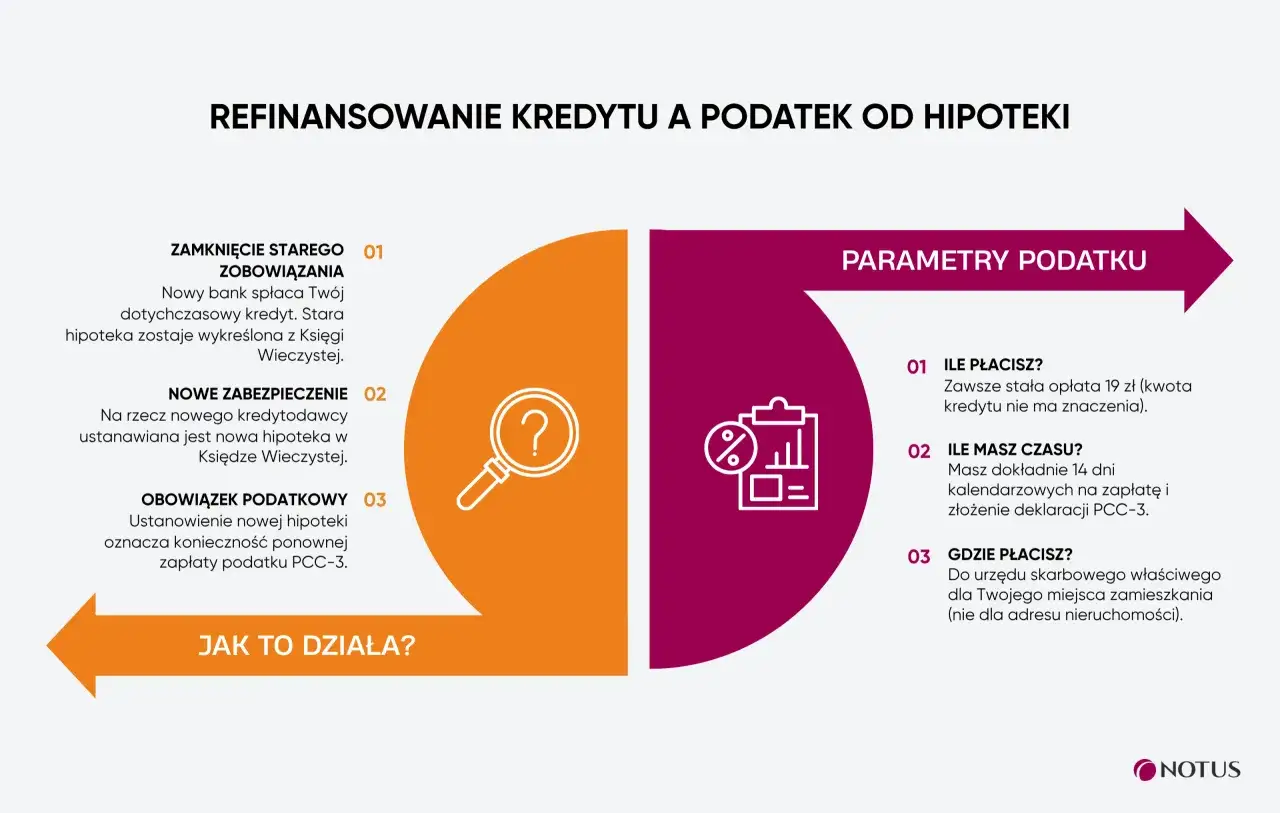

W Polsce nie ma jednego, odrębnego podatku od samej umowy kredytu. To, co najczęściej bywa tak nazywane, w rzeczywistości dotyczy ustanowienia hipoteki, czyli zabezpieczenia kredytu na nieruchomości. Dla typowej hipoteki związanej z finansowaniem zakupu mieszkania najczęściej jest to 19 zł PCC, a obowiązek podatkowy powstaje w chwili złożenia oświadczenia o ustanowieniu hipoteki albo zawarcia takiej umowy.

Ja rozdzielam to na trzy poziomy: kredyt, hipotekę i sam zakup nieruchomości. Sam kredyt jest produktem bankowym, hipoteka jest zabezpieczeniem, a podatek pojawia się tylko przy określonej czynności cywilnoprawnej. Jeśli oświadczenie składasz u notariusza, rozliczenie podatku zwykle przechodzi przez notariusza. Jeśli ustanawiasz hipotekę poza aktem notarialnym, trzeba pamiętać o deklaracji PCC-3 i terminie na jej złożenie. To właśnie na tym etapie najłatwiej o nieporozumienie, bo nazwa „podatek od kredytu” brzmi prosto, a prawnie chodzi o coś innego.

W praktyce najważniejsze jest więc nie pytanie, czy bank dolicza jakiś ukryty podatek, tylko to, jakie formalności trzeba zamknąć przy ustanawianiu zabezpieczenia. Dzięki temu łatwiej odróżnić opłatę urzędową od realnego kosztu finansowania, a do następnego kroku warto podejść już z konkretnym rachunkiem w ręku.

Jakie opłaty towarzyszą zakupowi nieruchomości i wpisowi hipoteki

Sam podatek od hipoteki to tylko jeden element rachunku. Przy zakupie mieszkania dochodzą jeszcze opłaty, które nie są podatkiem, ale realnie zwiększają koszt startowy. Warto je rozdzielić, bo inaczej łatwo pomylić obowiązek podatkowy z kosztem sądowym albo z ceną nieruchomości zawierającą VAT.

| Pozycja | Kiedy występuje | Kwota | Co to oznacza w praktyce |

|---|---|---|---|

| PCC od ustanowienia hipoteki | Przy zabezpieczeniu kredytu hipoteką | 19 zł | To najczęściej mylony „podatek od kredytu” |

| Opłata sądowa za wpis hipoteki | Przy wniosku do księgi wieczystej | 200 zł | To nie podatek, tylko opłata sądowa |

| PCC przy zakupie mieszkania z rynku wtórnego | Gdy sprzedaż nie jest objęta VAT | 2% ceny | Może nie dotyczyć pierwszego mieszkania na rynku wtórnym |

| VAT przy rynku pierwotnym | Przy zakupie od dewelopera | Wliczony w cenę | Nie płaci się PCC od samej sprzedaży |

| Wynagrodzenie notariusza | Przy akcie notarialnym | Zależy od wartości i czynności | To osobny koszt transakcyjny, nie podatek |

Jeśli ktoś pyta mnie o koszt „wejścia” w kredyt, to właśnie te pozycje robią największą różnicę. 19 zł PCC brzmi symbolicznie, ale obok niego stoi chociażby 200 zł opłaty sądowej i znacznie większy PCC przy samym zakupie mieszkania, jeśli nie ma zwolnienia. Z tego powodu warto liczyć cały pakiet kosztów, a nie tylko ratę kredytu.

Najwięcej oszczędności daje jednak poprawne ustawienie samego zakupu, zwłaszcza wtedy, gdy kwalifikujesz się do zwolnienia z PCC. To właśnie ten wariant potrafi zmniejszyć jednorazowy wydatek o kilka albo kilkanaście tysięcy złotych, więc w praktyce jest ważniejszy niż sam symboliczny podatek od hipoteki.

Kiedy przy zakupie mieszkania nie zapłacisz PCC

Na rynku wtórnym zwolnienie z PCC dotyczy kupna pierwszego mieszkania albo domu przez osobę fizyczną, która nie posiadała wcześniej takiej nieruchomości ani udziału w niej, z wyjątkiem niewielkiego udziału nabytego w drodze spadku. To nie jest drobny detal, tylko realna ulga. Przy mieszkaniu za 500 tys. zł oszczędność wynosi 10 tys. zł, a przy lokalu za 700 tys. zł już 14 tys. zł.

- nie masz i nigdy wcześniej nie miałeś mieszkania lub domu na własność,

- ewentualny udział odziedziczony nie przekracza 50%,

- kupujesz lokal lub dom na rynku wtórnym, czyli bez VAT w cenie.

Na rynku pierwotnym temat PCC przy samym zakupie zwykle w ogóle nie występuje, bo w cenie jest VAT. To oznacza, że przy planowaniu budżetu nie porównuję wyłącznie raty kredytu, ale cały koszyk: cenę nieruchomości, ewentualny PCC, wpis w księdze wieczystej i opłaty notarialne. Bez tego łatwo dojść do błędnego wniosku, że kredyt jest „tani”, choć początkowy koszt transakcji jest wysoki.

Właśnie dlatego zwolnienie z PCC trzeba czytać razem z typem rynku i statusem kupującego. Dopiero wtedy widać, czy podatek znika całkowicie, czy tylko przybiera inną formę w cenie nieruchomości, a to prowadzi już do kolejnego ważnego pytania: co dzieje się z podatkami po latach, kiedy nieruchomość sprzedajesz.

Co z ulgą odsetkową i podatkiem przy sprzedaży mieszkania

W przypadku nowych kredytów mieszkaniowych nie ma dziś powszechnej ulgi, która pozwalałaby odliczać raty od podatku. Została tylko ulga odsetkowa dla kredytów udzielonych w latach 2002-2006 i rozliczanych na zasadzie praw nabytych. Jak wskazuje Ministerstwo Finansów w broszurze do PIT/D, do odliczenia potrzebne są m.in. zaświadczenie z banku lub SKOK oraz formularz PIT-2K przy pierwszym rozliczeniu.

Drugi ważny wątek pojawia się przy sprzedaży nieruchomości. Jeśli sprzedasz mieszkanie przed upływem 5 lat, liczonych od końca roku nabycia, co do zasady może pojawić się 19% PIT od dochodu, a nie od całej ceny sprzedaży. Tego podatku nie trzeba jednak traktować jako automatycznego końca sprawy, bo istnieje ulga mieszkaniowa. Jak podaje Ministerstwo Finansów, wydatkiem na własne cele mieszkaniowe może być również spłata kredytu wraz z odsetkami zaciągniętego w banku lub SKOK-u na sfinansowanie własnych potrzeb mieszkaniowych.

To ma duże znaczenie w praktyce. Jeśli sprzedajesz mieszkanie kupione na kredyt i część środków przeznaczasz na spłatę tego zobowiązania albo na nową nieruchomość, możesz ograniczyć podatek albo w ogóle go nie zapłacić. Warunek jest prosty, ale termin już nie: wydatkowanie przychodu musi zmieścić się w 3 latach, liczonych od końca roku podatkowego, w którym nastąpiła sprzedaż. Tu najłatwiej o błąd, bo wiele osób liczy czas od dnia podpisania aktu, a nie od końca roku.

W takim układzie kredyt nie jest już tylko kosztem finansowania, ale elementem większej układanki podatkowej. I właśnie tu pojawia się ryzyko pomyłek, które widzę najczęściej u osób kupujących nieruchomość po raz pierwszy.

Najczęstsze pomyłki, które podnoszą koszt całej transakcji

Największy problem nie wynika z wysokości daniny, tylko z mylenia kilku różnych opłat. W praktyce spotykam te same błędy, które potem generują niepotrzebny stres albo dodatkowe koszty.

- Mylenie PCC 19 zł z opłatą sądową 200 zł za wpis hipoteki.

- Zakładanie, że bank automatycznie załatwi wszystkie formalności podatkowe, nawet gdy hipoteka nie jest wpisywana w akcie notarialnym.

- Brak sprawdzenia, czy kupujący spełnia warunki zwolnienia z PCC przy pierwszym mieszkaniu na rynku wtórnym.

- Liczenie 3-letniego terminu na ulgę mieszkaniową od złej daty.

- Przekonanie, że odsetki od każdego kredytu hipotecznego można dziś odliczyć od podatku.

Ja zawsze zwracam uwagę na jeszcze jedną rzecz: osoby kupujące nieruchomość często patrzą tylko na miesięczną ratę, a pomijają koszty startowe i koszty wyjścia z inwestycji. To błąd, bo przy nieruchomościach jednorazowe obciążenia potrafią być bardziej odczuwalne niż różnica w racie na poziomie kilkudziesięciu złotych miesięcznie. Lepiej od razu przyjąć założenie, że liczy się cały cykl transakcji, nie tylko sam kredyt.

Jeżeli te elementy są policzone osobno, łatwiej ocenić, czy zakup rzeczywiście mieści się w budżecie i czy późniejsza sprzedaż nie wygeneruje dodatkowego PIT. Z tego powodu przed podpisaniem umowy warto zrobić krótki, praktyczny przegląd wszystkich kosztów, nie tylko tych widocznych na pierwszej stronie oferty banku.

Zanim podpiszesz umowę, policz trzy niezależne koszty

Ja przy takim zakupie zawsze liczę trzy rzeczy oddzielnie: koszt wejścia, koszt trzymania nieruchomości i koszt wyjścia. To prostsze niż analiza całego rynku podatkowego, a jednocześnie wystarcza, żeby uniknąć większości nieporozumień.

- Koszt wejścia obejmuje cenę nieruchomości, ewentualny PCC, opłatę sądową za wpis hipoteki i koszty notarialne.

- Koszt trzymania to rata kredytu, odsetki, ubezpieczenia oraz późniejszy podatek od nieruchomości ustalany przez gminę.

- Koszt wyjścia pojawia się wtedy, gdy sprzedajesz nieruchomość przed upływem 5 lat i trzeba sprawdzić PIT oraz ulgę mieszkaniową.

Jeżeli uporządkujesz te trzy poziomy, temat przestaje być chaotyczny. Widać wtedy jasno, że sam kredyt nie jest obciążony jednym uniwersalnym podatkiem, ale w całym procesie pojawiają się konkretne daniny, opłaty i wyjątki, które można policzyć z wyprzedzeniem. To właśnie taki rachunek daje najwięcej spokoju przy podpisywaniu umowy i późniejszym rozliczeniu.