Wpłaty na IKZE można wykorzystać jako realne odliczenie podatkowe, ale tylko wtedy, gdy trafią do właściwego zeznania i nie przekroczą rocznego limitu. Temat jak rozliczyć ikze w pit sprowadza się do trzech rzeczy: wyboru odpowiedniego formularza, wpisania sumy wpłat do PIT/O i zachowania potwierdzeń przelewów. W praktyce najwięcej błędów pojawia się nie przy samej uldze, lecz przy myleniu jej z zaliczkami i przy podwójnym odliczeniu tych samych kwot.

Najważniejsze zasady rozliczenia IKZE w PIT

- Wpłaty na IKZE odlicza się w zeznaniu rocznym, a nie w zaliczkach w trakcie roku.

- Odliczenie działa w PIT-28, PIT-36, PIT-37 i PIT-36L, zawsze z załącznikiem PIT/O.

- W 2026 r. limit wpłat wynosi 11 304 zł, a dla osób prowadzących pozarolniczą działalność 16 956 zł.

- Niewykorzystanej części odliczenia nie przenosi się na kolejne lata.

- Najbezpieczniejszym dowodem są potwierdzenia przelewów lub dokumenty od pracodawcy, jeśli wpłaty były potrącane z wynagrodzenia.

Na czym polega odliczenie wpłat na IKZE

Ulga na IKZE nie obniża podatku bezpośrednio, tylko podstawę opodatkowania. To ważne rozróżnienie, bo w zeznaniu rocznym odliczasz wpłaty od dochodu albo od przychodu, a nie wpisujesz ich jako kosztu działalności czy ulgi zmniejszającej zaliczkę. Na skali podatkowej i przy podatku liniowym działa to od dochodu, natomiast przy ryczałcie od przychodu.

To rozwiązanie jest praktyczne, ale też formalne. Jeśli masz dokumenty potwierdzające wpłatę i mieścisz się w limicie, odliczenie jest standardową pozycją w zeznaniu. Jeśli jednak próbujesz użyć tej samej kwoty do obniżania zaliczek albo chcesz rozliczyć nadwyżkę ponad limit, urząd potraktuje to jako błąd. Dlatego przy IKZE liczy się nie tylko sama wpłata, lecz także moment i sposób jej wykazania w PIT.

Żeby dobrze ustawić rozliczenie, trzeba jeszcze wiedzieć, jaki limit obowiązuje w danym roku i ile faktycznie można wpisać do formularza.

Ile można odliczyć w 2026 roku

W 2026 r. limit wpłat na IKZE wynosi 11 304 zł dla większości oszczędzających. Osoby prowadzące pozarolniczą działalność mogą wpłacić więcej, bo limit rośnie do 16 956 zł. To nie jest kwota „na oko” ani wartość z poprzedniego roku, tylko limit ogłoszony dla konkretnego roku podatkowego.

| Kto wpłaca | Limit wpłat w 2026 r. | Co to oznacza w praktyce |

|---|---|---|

| Osoba nieprowadząca działalności | 11 304 zł | Tyle maksymalnie można odliczyć w zeznaniu rocznym, jeśli tyle faktycznie wpłacono |

| Osoba prowadząca pozarolniczą działalność | 16 956 zł | Wyższy limit daje większą przestrzeń do odliczenia, ale tylko w granicach realnych wpłat |

Przy pełnym limicie korzyść podatkowa zależy od formy opodatkowania. Na skali przy stawce 12% daje to 1 356,48 zł, a przy 32% już 3 617,28 zł. W podatku liniowym 19% oszczędność przy limicie 11 304 zł wynosi 2 147,76 zł. Warto to widzieć bez złudzeń: IKZE nie „oddaje” wpłaty w całości, ale potrafi zauważalnie zmniejszyć roczne rozliczenie.

Jest jeszcze jeden twardy warunek: kwoty niewykorzystanej w danym roku nie przenosi się na kolejne lata. Jeśli masz niższy dochód albo po prostu nie wpiszesz ulgi do zeznania, przepada ona bez możliwości odtworzenia w następnym PIT. To prowadzi wprost do pytania, w którym miejscu deklaracji trzeba tę ulgę pokazać.

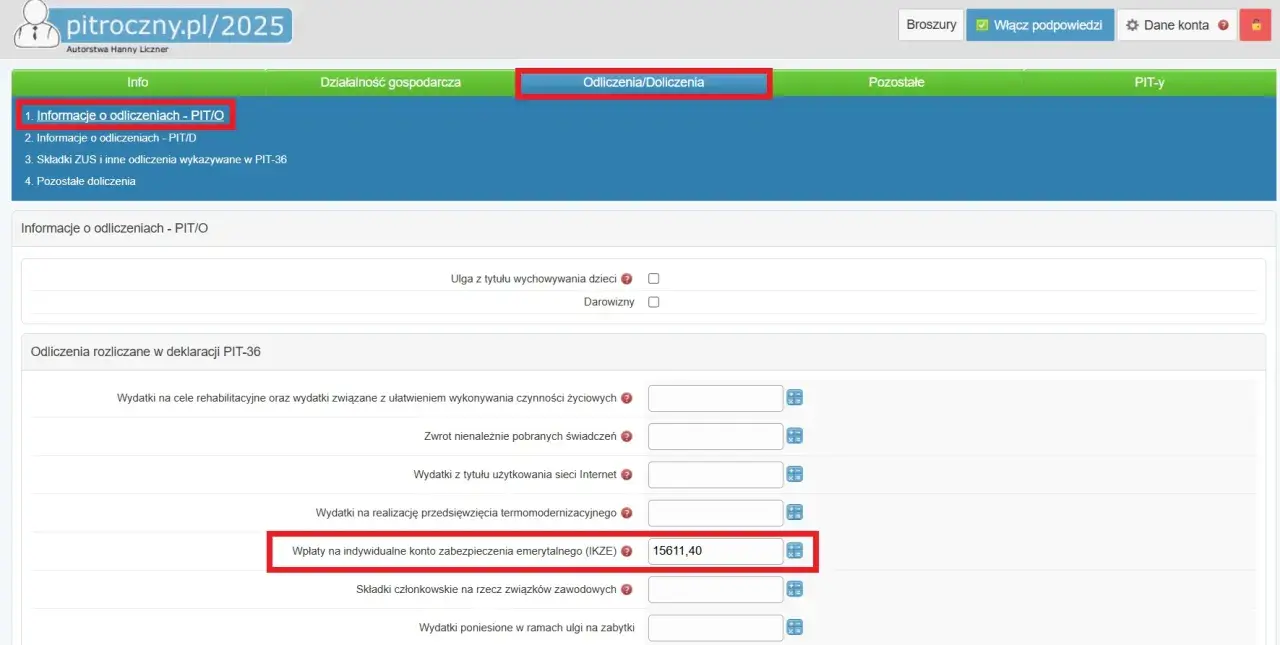

Gdzie wpisać IKZE w zeznaniu rocznym

Najprościej rzecz ujmując, wpłatę na IKZE wpisujesz do załącznika PIT/O, a następnie łączysz go z właściwym zeznaniem rocznym. W praktyce wybór wygląda tak: PIT-37 dla etatu i wielu umów cywilnoprawnych, PIT-36 dla skali podatkowej, PIT-36L dla podatku liniowego i PIT-28 dla ryczałtu. Samo odliczenie nie trafia do zaliczek w trakcie roku, tylko do rozliczenia rocznego.

- Zbierz potwierdzenia wpłat na IKZE za dany rok.

- Zsumuj tylko te wpłaty, które faktycznie mieszczą się w limicie.

- Wybierz właściwy formularz PIT i dołącz do niego PIT/O.

- Wpisz kwotę odliczenia w części dotyczącej ulg i odliczeń.

- Sprawdź, czy suma w PIT/O nie jest wyższa niż roczny limit oraz niż kwota realnie wpłacona.

Jeśli korzystasz z usługi Twój e-PIT, mechanizm jest podobny: deklaracja może być częściowo przygotowana automatycznie, ale ulgę trzeba zweryfikować i uzupełnić, bo urząd nie „zgaduje” Twoich wpłat. Ja zawsze sprawdzam to dwa razy, zwłaszcza gdy w ciągu roku były wpłaty regularne, a nie jedna jednorazowa przelew na koniec grudnia. Po tej stronie formalności najczęściej widać różnicę między poprawnym rozliczeniem a niepotrzebną korektą.

Skoro wiadomo już, gdzie trafi odliczenie, warto rozróżnić je według źródła dochodu, bo w praktyce formularz i sposób rozliczenia zależą od tego, jak podatnik zarabia.

Jak rozliczenie wygląda przy etacie, działalności i ryczałcie

W przypadku etatu i większości przychodów z pracy najszyściej rozlicza się to na PIT-37 z załącznikiem PIT/O. Przy działalności gospodarczej na skali podatkowej używa się PIT-36, przy podatku liniowym PIT-36L, a przy ryczałcie PIT-28. To podstawowy podział, który naprawdę porządkuje temat, bo wielu podatników szuka jednej instrukcji dla wszystkich sytuacji, a tu niestety działa kilka wariantów.

| Sytuacja podatnika | Formularz | Na co zwrócić uwagę |

|---|---|---|

| Praca na etacie lub umowy cywilnoprawne | PIT-37 + PIT/O | Odliczenie od dochodu, nie od zaliczek |

| Działalność gospodarcza na skali | PIT-36 + PIT/O | Kwota obniża dochód opodatkowany według skali |

| Działalność gospodarcza liniowa | PIT-36L + PIT/O | Odliczasz od dochodu objętego 19% liniowym PIT |

| Ryczałt od przychodów ewidencjonowanych | PIT-28 + PIT/O | Ulga zmniejsza przychód, a nie dochód |

Warto też pamiętać o szczególnym przypadku, gdy wpłaty na IKZE były przekazywane przez pracodawcę. Jeżeli środki zostały doliczone do Twojego przychodu ze stosunku pracy i masz dokumenty potwierdzające wysokość potrąceń, możesz je odliczyć w zeznaniu rocznym. To drobny szczegół, ale ma znaczenie, bo wiele osób błędnie zakłada, że skoro przelew robił pracodawca, to ulga już im nie przysługuje.

Gdy już wiadomo, który formularz wybrać, najwięcej problemów zwykle powodują nie przepisy, tylko drobne pomyłki przy wypełnianiu deklaracji. I właśnie one najczęściej robią różnicę między spokojnym rozliczeniem a korektą.

Najczęstsze błędy przy rozliczaniu IKZE

Przy tej uldze powtarzają się właściwie te same pomyłki. Nie są spektakularne, ale potrafią kosztować czas, zwrot albo konieczność składania korekty. Najczęściej widzę pięć problemów:

- Próba odliczenia wpłat w zaliczkach w trakcie roku zamiast w zeznaniu rocznym.

- Wpisanie kwoty wyższej niż faktycznie wpłacona albo wyższej niż roczny limit.

- Brak załącznika PIT/O, mimo że sama deklaracja główna została złożona.

- Podwójne odliczenie tych samych wpłat w dwóch różnych zeznaniach.

- Mylenie odliczenia od dochodu z kosztem podatkowym działalności.

- Pomijanie faktu, że niewykorzystana część ulgi nie przechodzi na następny rok.

Najbardziej kosztowny błąd to zwykle nie zawyżenie ulgi, ale brak konsekwencji w dokumentach. Jeśli urząd poprosi o wyjaśnienie, potrzebujesz potwierdzenia przelewu, historii operacji albo dokumentów od pracodawcy. Sama deklaracja bez zaplecza dokumentacyjnego jest za słaba, żeby bezpiecznie bronić odliczenia.

Jeżeli po wysłaniu PIT okaże się, że kwota została wpisana błędnie albo w ogóle nie uwzględniłeś ulgi, nie oznacza to jeszcze straty na stałe. Trzeba tylko przejść do korekty.

Co zrobić, gdy zeznanie jest już wysłane

Jeśli zauważysz błąd po złożeniu deklaracji, złóż korektę zeznania i wpisz poprawną kwotę odliczenia. To dotyczy także sytuacji, w której pierwotnie nie uwzględniłeś wpłat na IKZE, mimo że miałeś do tego prawo. W usłudze Twój e-PIT korekta jest dostępna, więc nie trzeba zakładać, że raz wysłany formularz jest nie do ruszenia.

Trzeba jednak rozróżnić dwie rzeczy. Korekta naprawia błąd w złożonym PIT, ale nie pozwala przenieść niewykorzystanej ulgi na kolejny rok. Jeśli dochód był zbyt niski albo limit został już wyczerpany, tej części odliczenia nie da się odzyskać później. Dlatego lepiej sprawdzić kwoty przed wysyłką niż liczyć na poprawki po fakcie.

Właśnie z tego powodu IKZE najlepiej działa wtedy, gdy jest elementem prostego planu rocznego, a nie przypadkowym przelewem wykonanym na końcu grudnia. I to prowadzi do ostatniej rzeczy, którą warto mieć z tyłu głowy, zanim zamkniesz temat.

IKZE najlepiej działa, gdy pilnujesz go przez cały rok

Ja patrzę na IKZE jak na instrument, który nagradza porządek. Regularne wpłaty ułatwiają wykorzystanie limitu, zmniejszają ryzyko pomyłki i pozwalają z wyprzedzeniem oszacować korzyść podatkową. Przy jednorazowej wpłacie łatwo przegapić limit albo zostawić rozliczenie na ostatni dzień, a wtedy najczęściej pojawiają się błędy formalne.

Jeżeli chcesz wykorzystać ten mechanizm dobrze, trzy rzeczy robią największą różnicę: kontrola rocznego limitu, zachowanie potwierdzeń wpłat i poprawne uzupełnienie PIT/O. Reszta to już kwestia techniki, a nie filozofii podatkowej. W praktyce właśnie tak rozlicza się IKZE bez nerwów i bez zbędnych korekt: spokojnie, na podstawie dokumentów i z pełną kontrolą kwoty, która ma trafić do zeznania.