Niższe składki społeczne dla małych firm potrafią realnie odciążyć budżet. Ten tekst wyjaśnia, jak działa ZUS od dochodu, jak policzyć podstawę w 2026 roku, komu ulga przysługuje i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze zasady liczenia składek od dochodu w 2026 roku

- W 2026 roku podstawę do ulgi wylicza się na bazie dochodu z poprzedniego roku, czyli zwykle z 2025 roku.

- Limit przychodu wynosi 120 000 zł, a przy działalności prowadzonej tylko przez część roku liczy się go proporcjonalnie do liczby dni.

- Podstawa składek społecznych nie może spaść poniżej 1 441,80 zł ani wzrosnąć ponad 5 652,00 zł.

- Od 2026 roku ulga działa przez maksymalnie 36 miesięcy w każdym 60-miesięcznym okresie prowadzenia działalności.

- Zgłoszenie trzeba złożyć do końca stycznia albo w ciągu 7 dni od momentu spełnienia warunków.

- Ulga obniża składki społeczne, ale nie zastępuje składki zdrowotnej, która jest liczona osobno.

Na czym polega ta ulga i komu realnie pomaga

W praktyce chodzi o rozwiązanie dla najmniejszych firm, które nie chcą płacić pełnych składek społecznych, ale nadal prowadzą normalną działalność gospodarczą. Najkrócej mówiąc: zamiast stałej, wysokiej podstawy bierzesz pod uwagę dochód z poprzedniego roku i od niego wyprowadzasz niższą podstawę składek. To nie jest zwolnienie z ZUS-u, tylko zmiana sposobu liczenia składek społecznych.

Ja patrzę na tę ulgę jak na narzędzie płynnościowe. Dobrze działa wtedy, gdy firma naprawdę jest mała, dochód jest niestabilny albo przedsiębiorca dopiero wychodzi na prostą po słabszym okresie. W 2026 roku ważna jest też nowa zasada: ulga może być wykorzystywana przez 36 miesięcy w każdym 60-miesięcznym okresie, więc nie jest to już „drobny bonus”, tylko jasno ograniczony mechanizm dla określonego etapu prowadzenia firmy. Żeby policzyć ją bez błędu, trzeba najpierw rozdzielić pojęcia przychodu i dochodu.

Jak policzyć podstawę składek krok po kroku

Tu najłatwiej o pomyłkę, bo wiele osób liczy na skróty. Tymczasem schemat jest prosty, tylko trzeba przejść przez niego po kolei:

- Ustal roczny dochód z działalności za poprzedni rok kalendarzowy.

- Jeśli działalność nie trwała cały rok, ustal liczbę dni jej prowadzenia.

- Oblicz przeciętny miesięczny dochód: roczny dochód podziel przez liczbę dni prowadzenia działalności i pomnóż przez 30.

- Otrzymany wynik pomnóż przez 50 procent.

- Porównaj wynik z widełkami: minimum to 30 procent minimalnego wynagrodzenia, a maksimum to 60 procent prognozowanego przeciętnego wynagrodzenia.

- Jeżeli wynik wypada poza widełki, stosujesz próg minimalny albo maksymalny.

W 2026 roku minimalna podstawa wynosi 1 441,80 zł, a górny limit 5 652,00 zł. Przykład jest tu naprawdę pomocny: jeśli roczny dochód z działalności wyniósł 60 000 zł, a firma działała przez pełne 365 dni, przeciętny miesięczny dochód to 4 931,51 zł. Po podzieleniu przez dwa podstawa wynosi 2 465,75 zł. To już mieści się między minimum a maksimum, więc właśnie tę kwotę przyjmujesz do dalszych obliczeń. W praktyce ręczne liczenie ma sens tylko wtedy, gdy rok był prosty; przy przerwach, zawieszeniach i kilku źródłach danych bezpieczniej oprzeć się na kalkulatorze albo danych księgowych. Następny krok to rozróżnienie, co w ogóle uznaje się za dochód, a co tylko za przychód.

Dochód i przychód to nie to samo

To jeden z najczęstszych błędów. Przychód to wszystko, co wpłynęło do firmy, zanim odliczysz koszty. Dochód to dopiero to, co zostaje po odjęciu kosztów uzyskania przychodu. Dla tej ulgi kluczowy jest właśnie dochód, a nie sam obrót.

| Pojęcie | Co oznacza w praktyce | Dlaczego ma znaczenie |

|---|---|---|

| Przychód | Kwota sprzedaży lub wpływów przed kosztami | Pomaga sprawdzić limit 120 000 zł |

| Dochód | Przychód pomniejszony o koszty | Od niego liczysz podstawę składek społecznych |

| Przeciętny miesięczny dochód | Dochód roczny przeliczony na miesiąc według wzoru ZUS | To punkt wyjścia do wyliczenia podstawy ulgi |

Ważne jest też coś jeszcze: limit przychodu nie zawsze wynosi pełne 120 000 zł. Jeśli działalność była prowadzona tylko przez część roku, próg liczy się proporcjonalnie do liczby dni. Przy 200 dniach działalności limit wynosi 65 753,42 zł. To ma znaczenie zwłaszcza przy wznowieniach, zawieszeniach i firmach sezonowych, bo czasem jeden miesiąc zmienia prawo do ulgi. Gdy te dwa pojęcia są już uporządkowane, można przejść do warunków wejścia i wyłączeń.

Kto może skorzystać, a kto wypada z ulgi

Nie każdy przedsiębiorca kwalifikuje się do tej preferencji. W praktyce sprawdzam zawsze trzy rzeczy: długość prowadzenia działalności w poprzednim roku, poziom przychodu i to, czy forma współpracy nie wpada w katalog wyłączeń. Jeśli którykolwiek z tych elementów nie pasuje, ulga przepada albo trzeba poczekać na kolejny okres rozliczeniowy.

| Warunek lub wyłączenie | Co to znaczy w praktyce |

|---|---|

| Co najmniej 60 dni prowadzenia działalności w poprzednim roku | Jeśli działalność trwała krócej, ulga nie przysługuje w danym roku |

| Roczny przychód do 120 000 zł | Przy niepełnym roku trzeba liczyć limit proporcjonalnie do dni prowadzenia firmy |

| Brak pracy na rzecz byłego pracodawcy | Ulga nie ma wspierać przenoszenia etatu do samozatrudnienia pod tym samym zakresem zadań |

| Brak prawa do preferencyjnych składek 30 procent minimalnego wynagrodzenia | Te ulgi się nie nakładają |

| Brak wyłączeń związanych z formą działalności | Problem dotyczy m.in. części wspólników spółek oraz niektórych twórców, artystów i wolnych zawodów |

| Pilnowanie limitu 36 miesięcy w 60 miesiącach | Od 2026 roku to twardy limit, więc niewykorzystane miesiące nie przepadają do „kolejnego rozdania” |

W tej uldze liczą się szczegóły formalne, a nie tylko sam poziom zarobków. Jeśli firma działa na styku różnych tytułów do ubezpieczeń albo ma niestandardową formę opodatkowania, warto sprawdzić kwalifikację wcześniej, nie po fakcie. Skoro wiadomo już, kto może wejść do systemu, dobrze jest zobaczyć, ile to daje w liczbach.

Ile wynoszą składki w 2026 roku

Najlepiej porównać to wprost, bo wtedy widać różnicę bez zgadywania. Poniżej zestawiam trzy najczęstsze warianty, z którymi przedsiębiorca spotyka się w praktyce.

| Wariant | Podstawa w 2026 roku | Składki społeczne | Uwagi praktyczne |

|---|---|---|---|

| Pełny ZUS | 5 652,00 zł | 1 926,76 zł z chorobowym lub 1 788,29 zł bez chorobowego | To standardowy koszt prowadzenia działalności na zasadach ogólnych |

| Preferencyjne składki | 1 441,80 zł | 456,18 zł z chorobowym lub 420,86 zł bez chorobowego | To ulga dla nowych firm po uldze na start |

| Składki liczone od dochodu | Od 1 441,80 zł do 5 652,00 zł | Zależne od Twojego przeciętnego miesięcznego dochodu | Składka zdrowotna jest liczona osobno |

Jeśli ktoś chce zobaczyć efekt na liczbach, przykład z podstawą 2 465,75 zł daje około 780,16 zł składek społecznych z chorobowym albo 719,75 zł bez chorobowego, przy stawce wypadkowej 1,67 procent. To dobrze pokazuje, że oszczędność bywa realna, ale nie jest bezwzględna i zawsze zależy od własnej podstawy. Sama kwota to jednak nie wszystko, bo liczy się jeszcze termin zgłoszenia.

Jak zgłosić ulgę i nie przegapić terminu

Formalnie wszystko kręci się wokół zgłoszenia do ZUS. Jeśli spóźnisz się z dokumentami albo zrobisz to na złym kodzie, możesz stracić prawo do ulgi za dany okres, nawet jeśli spełniałeś warunki merytorycznie.

- Złóż zgłoszenie do 31 stycznia danego roku, jeśli chcesz korzystać z ulgi od początku roku.

- Jeśli spełniasz warunki później, masz 7 dni od momentu ich spełnienia.

- W 2026 roku termin styczniowy przesunął się na 2 lutego, bo 31 stycznia przypadł w sobotę.

- Użyj formularza ZUS ZUA albo ZUS ZZA z kodem zaczynającym się od 05 90 lub 05 92.

- Jeśli już korzystasz z ulgi i nadal spełniasz warunki, zwykle nie składasz zgłoszenia „od zera”, ale musisz pilnować, czy nie zmienił się Twój status lub liczba wykorzystanych miesięcy.

W praktyce termin bywa bardziej ważny niż sam wzór. To on decyduje, czy obniżona podstawa faktycznie obowiązuje od początku danego okresu, czy dopiero od kolejnego miesiąca. A kiedy formalności są już jasne, zostaje pytanie, które dla wielu przedsiębiorców jest ważniejsze niż sama oszczędność: co taka ulga robi z przyszłymi świadczeniami.

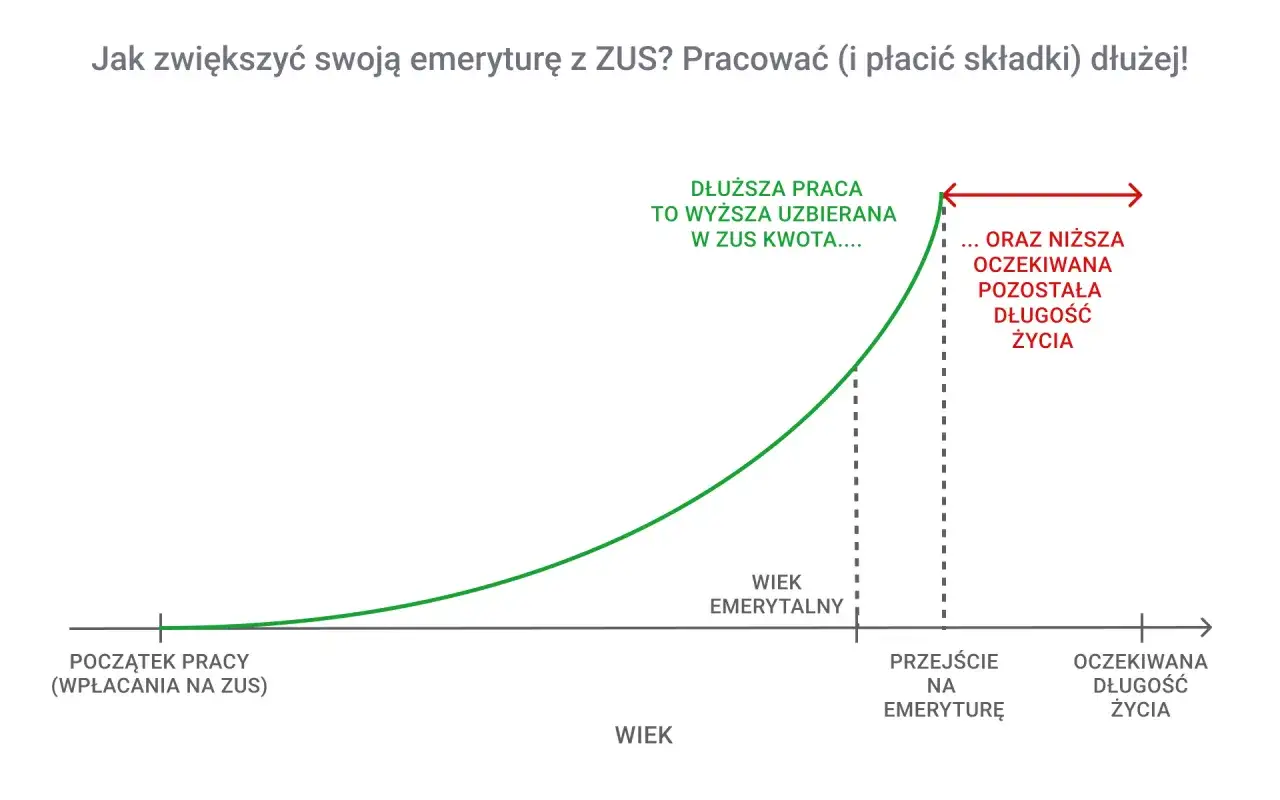

Co ta ulga robi z emeryturą i zasiłkami

Tu nie ma magii. Niższa podstawa składek społecznych oznacza niższy bieżący koszt, ale jednocześnie buduje mniejszą podstawę do części świadczeń, które zależą od opłacanych składek. W praktyce dotyczy to przede wszystkim emerytury, renty oraz zasiłków liczonych od podstawy ubezpieczenia, jeśli opłacasz także chorobowe.

Ja zawsze zwracam uwagę na to, że oszczędność miesięczna i długoterminowa korzyść nie muszą iść w parze. Jeśli firma jest na etapie rozruchu, niższe składki są często rozsądnym kompromisem. Jeśli biznes stabilnie rośnie, a przedsiębiorca chce budować wyższą podstawę świadczeń, warto policzyć, czy pozostanie w uldze dalej ma sens. Składka zdrowotna nie maleje automatycznie, więc całkowity koszt prowadzenia firmy i tak trzeba liczyć osobno.

To prowadzi do ostatniej rzeczy, którą warto mieć z tyłu głowy: najwięcej problemów nie wynika z samej ulgi, tylko z kilku powtarzalnych błędów przy jej stosowaniu.

Gdzie najłatwiej popełnić błąd przy rozliczeniu

- Mylenie przychodu z dochodem i liczenie podstawy od złej kwoty.

- Zapominanie, że limit 120 000 zł trzeba przeliczyć proporcjonalnie, jeśli rok nie był pełny.

- Spóźnienie ze zgłoszeniem do ZUS albo użycie niewłaściwego kodu ubezpieczenia.

- Założenie, że ulga zmniejsza także składkę zdrowotną, choć to dwa oddzielne mechanizmy.

- Nieuwzględnienie limitu 36 miesięcy w 60-miesięcznym okresie prowadzenia działalności.

- Liczenie oszczędności tylko „na dziś”, bez sprawdzenia wpływu na przyszłe świadczenia.

W praktyce najlepiej działa prosty nawyk: raz w roku porównać dochód, limit przychodu i planowany koszt pełnych składek z tym, co rzeczywiście daje ulga. Jeśli różnica jest wyraźna, preferencja ma sens. Jeśli firma szybko się rozwija, a oszczędność jest niewielka, czasem lepiej wrócić do zwykłej podstawy wcześniej, niż później poprawiać dokumenty i liczyć straty na świadczeniach.