Wybór między spółką z ograniczoną odpowiedzialnością a spółką komandytową nie sprowadza się do nazwy w KRS. W grę wchodzi odpowiedzialność za długi, sposób reprezentacji, składki ZUS, podatki i to, czy firma ma być prosta w prowadzeniu, czy ma rozdzielać role właścicieli. Właśnie dlatego konstrukcja sp. z o.o. sp.k. bywa interesująca, ale nie zawsze jest najlepsza.

Najważniejsze różnice decydują o bezpieczeństwie, podatkach i prostocie zarządzania

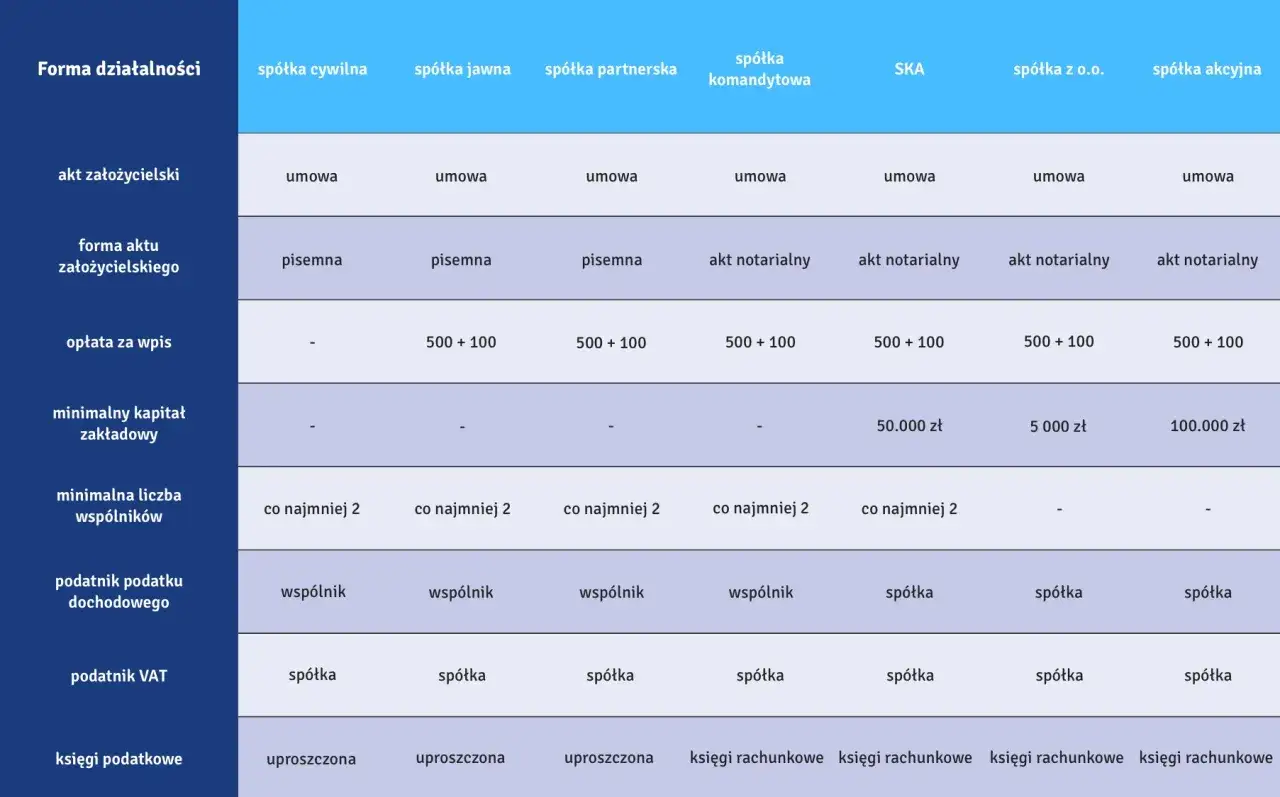

- Sp. z o.o. ma osobowość prawną, a spółka komandytowa działa jako spółka osobowa z własną zdolnością prawną.

- W spółce komandytowej komplementariusz odpowiada za długi bez ograniczeń, a komandytariusz tylko do wysokości sumy komandytowej.

- Wspólnicy sp. z o.o. co do zasady nie mają ZUS z samego tytułu udziału w spółce, natomiast wspólnicy spółki komandytowej zwykle podlegają własnym składkom.

- Obie formy są dziś podatnikami CIT, więc przewaga podatkowa hybrydy jest dużo mniejsza niż kiedyś.

- Rejestrację można przeprowadzić online, ale ostateczny koszt i wygoda zależą od wkładów, treści umowy i tego, czy wystarczy wzorzec S24.

Czym jest sp. z o.o. sp.k. i jak działa ta konstrukcja

To nie jest osobna forma prawna, tylko układ, w którym spółka z o.o. występuje jako komplementariusz w spółce komandytowej. Taki model ma sens wtedy, gdy właściciele chcą oddzielić bieżące prowadzenie firmy od majątku prywatnego i jednocześnie zachować elastyczność przy podziale ról.

W praktyce wygląda to tak: spółka komandytowa prowadzi biznes operacyjny, a sp. z o.o. jako komplementariusz zarządza i reprezentuje ją na zewnątrz. Osoby fizyczne bardzo często pojawiają się po stronie komandytariuszy, czyli wspólników, którzy wnoszą kapitał, ale nie biorą na siebie pełnej odpowiedzialności za zobowiązania spółki.Najkrócej: komplementariusz odpowiada szeroko, komandytariusz odpowiada ograniczenie. Ta różnica jest fundamentem całej konstrukcji. Jeśli ją zrozumiesz, łatwiej ocenisz, czy taka struktura daje ci realną ochronę, czy tylko komplikuje formalności. A to prowadzi wprost do porównania obu form punkt po punkcie.

Najważniejsze różnice między spółką z o.o. a spółką komandytową

| Kryterium | Spółka z o.o. | Spółka komandytowa | Co to znaczy w praktyce |

|---|---|---|---|

| Status prawny | Ma osobowość prawną | Nie ma osobowości prawnej, ale ma zdolność prawną i może nabywać prawa we własnym imieniu | Sp. z o.o. jest bardziej „samodzielnym” bytem, sp.k. działa jako konstrukcja wspólnotowa wspólników |

| Odpowiedzialność | Spółka odpowiada całym majątkiem, wspólnicy co do zasady nie odpowiadają za jej długi | Komplementariusz odpowiada bez ograniczeń, komandytariusz do sumy komandytowej | W sp.k. ryzyko można ograniczyć, ale nie znika ono całkowicie |

| Reprezentacja | Zarząd, z możliwością reprezentacji samodzielnej albo łącznej zależnie od umowy | Co do zasady komplementariusz | W sp.k. to komplementariusz „nosi” ciężar prowadzenia spraw |

| Kapitał i wkłady | Minimalny kapitał zakładowy 5000 zł | Brak kapitału zakładowego w takim sensie jak w sp. z o.o., są wkłady i suma komandytowa | Sp.k. daje większą swobodę konstrukcyjną, ale wymaga starannego zapisania wkładów |

| Podatki | CIT 19% albo 9% dla małych podatników i firm rozpoczynających działalność, a przy wypłacie zysku dochodzi podatek wspólnika | CIT 19% albo 9% przy spełnieniu warunków, a wypłata zysku wspólnikom też podlega opodatkowaniu | Różnica podatkowa nie jest już tak duża jak kiedyś |

| ZUS | Wspólnicy co do zasady bez ZUS z samego tytułu udziału w spółce | Wspólnicy są płatnikami składek na własne ubezpieczenia | To często ważniejsze niż sam CIT, zwłaszcza przy mniejszych biznesach |

| Nazwa | Firma zawiera oznaczenie „sp. z o.o.” | Firma musi zawierać nazwisko lub firmę komplementariusza oraz dodatek „sp. k.” | Jeśli komplementariuszem jest sp. z o.o., nazwa robi się długa i techniczna |

| Formalności startowe | Możliwa rejestracja w S24 albo u notariusza | Również możliwa rejestracja w S24 albo u notariusza | W praktyce wybór ścieżki zależy od wkładów i złożoności umowy |

Wyjątek, o którym łatwo zapomnieć: wspólnik jednoosobowej sp. z o.o. podlega ZUS tak jak przedsiębiorca, więc ta forma nie zawsze daje ulgę składkową. W zwykłej sp. z o.o. wspólnicy nie mają obowiązku ZUS z samego tytułu udziału w spółce, ale przy jednej osobie zasady zmieniają się diametralnie.

Na papierze przewagi i ograniczenia są jasne, ale dopiero motywacja właścicieli pokazuje, czy hybryda faktycznie ma sens. I właśnie to jest następny krok.

Dlaczego przedsiębiorcy łączą te formy

Najczęstszy powód jest prosty: chcą rozdzielić zarządzanie, odpowiedzialność i kapitał. W takim układzie sp. z o.o. staje się komplementariuszem i przejmuje formalną odpowiedzialność za prowadzenie spraw spółki komandytowej, a komandytariusze mogą działać bardziej pasywnie.

To rozwiązanie bywa wygodne w firmach rodzinnych, przy wspólnikach o różnym poziomie zaangażowania albo wtedy, gdy jeden podmiot ma prowadzić biznes operacyjny, a drugi ma wnieść kapitał i czekać na wynik. Z mojej perspektywy właśnie tu widać największy sens takiej konstrukcji, nie w samym „kombinowaniu z podatkami”.

Kiedyś spółka komandytowa była często wybierana przede wszystkim ze względu na podatki. Dziś ten argument jest dużo słabszy, bo po objęciu CIT różnica względem sp. z o.o. wyraźnie się zawęziła. Została więc przede wszystkim logika organizacyjna: kto zarządza, kto odpowiada i jak bardzo chcesz oddzielić majątek prywatny od biznesu. Właśnie dlatego trzeba jeszcze uczciwie sprawdzić, kiedy taka struktura naprawdę się opłaca.

Kiedy ta struktura ma sens, a kiedy lepiej wybrać prostszy model

| Sytuacja | Co zwykle pasuje lepiej | Dlaczego |

|---|---|---|

| Jeden aktywny właściciel i jeden pasywny inwestor | Sp. z o.o. sp.k. | Łatwiej rozdzielić zarządzanie od udziału w zysku |

| Mały, prosty biznes usługowy | Sp. z o.o. | Jest czytelniejsza i zwykle tańsza w obsłudze niż hybryda dwóch spółek |

| Wysokie ryzyko kontraktowe lub majątkowe | Sp. z o.o. sp.k. albo inna analiza ochrony majątku | Model może lepiej rozdzielić ryzyko, ale wymaga bardzo dobrej umowy |

| Oczekiwanie realnej oszczędności podatkowej | Najpierw pełna kalkulacja, nie założenie | Po CIT przewaga podatkowa nie jest automatyczna |

| Wspólnicy chcą działać operacyjnie na tych samych zasadach | Sp. z o.o. | Nie ma potrzeby utrzymywać dwóch bytów i bardziej skomplikowanej struktury |

Z mojego doświadczenia największy błąd pojawia się wtedy, gdy ktoś zakłada sp.k. tylko dlatego, że „tak się robiło”. Po zmianach podatkowych to już nie jest domyślnie lepsze rozwiązanie. Jeśli przewaga ma polegać wyłącznie na przeświadczeniu, że spółka komandytowa „coś daje”, lepiej zatrzymać się wcześniej i przeliczyć całość na chłodno. Wtedy naturalnie pojawia się pytanie o sam proces założenia i późniejsze obowiązki.

Jak wygląda założenie i bieżąca obsługa

W praktyce start sprowadza się do kilku kroków. Najpierw ustalasz, kto ma być komplementariuszem, kto komandytariuszem, jakie będą wkłady i jaka ma być suma komandytowa. Potem przygotowujesz umowę, bo to ona ustawia odpowiedzialność i relacje między wspólnikami.

- Ustal role wspólników i sposób reprezentacji.

- Zapisz wkłady oraz sumę komandytową w sposób, który nie zostawia pola do sporów.

- Wybierz nazwę spółki zgodną z przepisami. W spółce komandytowej firma musi zawierać nazwisko albo firmę komplementariusza oraz oznaczenie „sp. k.”.

- Zdecyduj, czy wystarczy wzorzec S24, czy potrzebny będzie akt notarialny.

- Zarejestruj spółkę w KRS i wykonaj dalsze zgłoszenia organizacyjne.

- Uruchom pełną księgowość i pilnuj sprawozdań finansowych.

Spółkę z o.o. i spółkę komandytową można założyć przez internet w systemie S24, ale tylko wtedy, gdy konstrukcja umowy na to pozwala i wkłady są pieniężne. Jeśli w grę wchodzą aporty, nieruchomości albo bardziej złożony podział praw, zwykle trzeba wejść w ścieżkę notarialną.

Przy obsłudze bieżącej najważniejsze są terminy. Spółki zarejestrowane w KRS mają 3 miesiące na sporządzenie sprawozdania finansowego od dnia bilansowego, 6 miesięcy na jego zatwierdzenie i 15 dni na złożenie go do KRS po zatwierdzeniu. To nie jest detal księgowy, tylko obowiązek, który potrafi potem generować niepotrzebne problemy. A skoro mowa o problemach, trzeba też uczciwie policzyć koszty.

Koszty i ryzyka, których nie widać na pierwszy rzut oka

| Pozycja | Orientacyjnie | Dlaczego ma znaczenie |

|---|---|---|

| Wpis do KRS | 250 zł przy rejestracji elektronicznej, 500 zł przy tradycyjnej ścieżce | To pierwszy realny koszt wejścia w strukturę |

| Kapitał zakładowy sp. z o.o. | Minimum 5000 zł | To nie koszt rejestracyjny, ale środki, które trzeba od razu zapewnić |

| Taksa notarialna | Zależna od treści umowy i wartości czynności | Przy bardziej złożonej umowie może być wyraźnie odczuwalna |

| Księgowość | Pełna księgowość, zwykle droższa niż przy prostszych formach działalności | To często największy stały koszt utrzymania |

| ZUS | W sp.k. wspólnicy co do zasady płacą własne składki, w sp. z o.o. zwykle nie, z wyjątkiem jednoosobowej | Składki potrafią całkowicie zmienić opłacalność modelu |

Jak podaje Biznes.gov.pl, od 29 listopada 2025 r. nie pobiera się już 100 zł za ogłoszenie wpisów KRS w Monitorze Sądowym i Gospodarczym, więc ten koszt nie powinien już wchodzić do twojej kalkulacji na dziś. To ważne, bo wiele starszych poradników nadal pokazuje nieaktualne wyliczenia.

Drugi istotny koszt to nie sama rejestracja, tylko utrzymanie dwóch bytów, jeśli komplementariuszem ma być osobna sp. z o.o. Dochodzą wtedy własna księgowość, zarząd, dokumentacja korporacyjna i kolejne obowiązki sprawozdawcze. W praktyce właśnie tu wiele osób traci początkową przewagę, bo patrzy na podatek, a pomija organizację. A organizacja w tej strukturze ma znaczenie równie duże jak sam podatek.

Zanim podpiszesz umowę, sprawdź trzy rzeczy, które zmieniają cały rachunek

- Kto ma odpowiadać za ryzyko i czy rzeczywiście chcesz przenieść je na sp. z o.o., zamiast zostawić bezpośrednio po stronie osoby fizycznej.

- Czy przewaga podatkowa nadal istnieje po uwzględnieniu CIT, podatku od wypłat zysku, ZUS i pełnej księgowości.

- Czy potrzebujesz aż dwóch spółek, skoro w wielu przypadkach prostsza sp. z o.o. daje podobny poziom bezpieczeństwa przy mniejszej liczbie formalności.

- Czy umowa zawiera sensowne zasady wyjścia, wejścia nowego wspólnika, zakazu konkurencji i podziału zysku.

Jeśli po takim rachunku sp. z o.o. sp.k. nadal daje wyraźną przewagę, to jest to konstrukcja do obrony. Jeśli przewaga pojawia się tylko na papierze, w praktyce zwykle lepiej wygrywa prostsza spółka z ograniczoną odpowiedzialnością, bo jest czytelniejsza, tańsza i mniej podatna na błędy w codziennym prowadzeniu firmy.