Najważniejsze liczby, które trzeba znać w 2026 roku

- Do 60 000 zł przychodu od początku roku miesięczna składka wynosi 498,35 zł.

- Między 60 000 zł a 300 000 zł płacisz 830,58 zł miesięcznie.

- Powyżej 300 000 zł składka rośnie do 1 495,04 zł miesięcznie.

- Przy ryczałcie liczy się przychód narastająco od początku roku, a nie dochód po kosztach.

- Od zapłaconej składki zdrowotnej możesz odliczyć 50% od przychodu.

- Roczne rozliczenie składasz wraz z dokumentami za kwiecień, zwykle do 20 maja następnego roku.

Jak działa składka zdrowotna na ryczałcie w 2026 roku

W ryczałcie mechanizm jest prosty tylko na pierwszy rzut oka. Składka zdrowotna jest liczona jako 9% podstawy, ale sama podstawa zależy od tego, w którym progu przychodu się znajdujesz. To oznacza, że nie patrzysz na dochód po kosztach, tylko na przychód, więc nawet firma z niską marżą może wejść w wyższy próg szybciej, niż właściciel się spodziewa.

Ja zawsze zwracam uwagę na jeszcze jedną rzecz: ta składka daje dostęp do świadczeń opieki zdrowotnej finansowanych ze środków publicznych, ale nie buduje emerytury. To osobny element systemu niż składki społeczne, dlatego w budżecie przedsiębiorcy trzeba ją traktować jako stały koszt prowadzenia działalności, a nie dodatek do podatku.

W 2026 roku zdrowotna na ryczałcie dotyczy nie tylko klasycznej jednoosobowej działalności, ale także osób korzystających z ulgi na start, jeśli rozliczają przychody właśnie w tej formie. Gdy już to uporządkujesz, można przejść do samych progów i kwot, bo to one decydują o miesięcznej stawce.

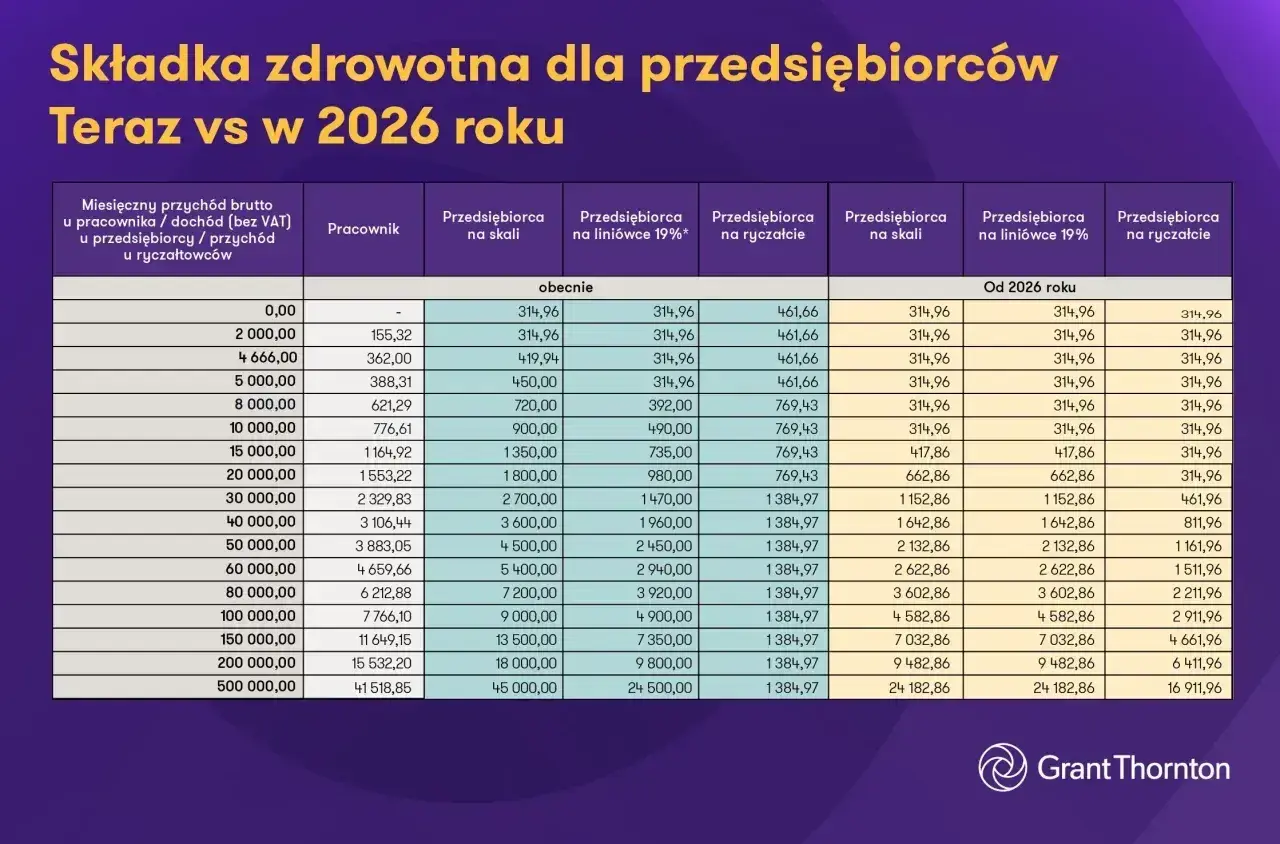

Progi i stawki, które obowiązują w 2026 roku

Według ZUS, w 2026 roku podstawy dla ryczałtowców wynikają z przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale 2025 r., które wyniosło 9 228,64 zł. Z tej jednej wartości powstają trzy podstawy i trzy miesięczne składki, więc warto mieć je zapisane razem, a nie szukać ich osobno w kilku miejscach.

| Przychód od początku roku | Podstawa wymiaru | Miesięczna składka zdrowotna | Co to oznacza w praktyce |

|---|---|---|---|

| Nie przekroczył 60 000 zł | 5 537,18 zł | 498,35 zł | Najniższy próg, dobry dla firm z niższym obrotem. |

| Przekroczył 60 000 zł, ale nie przekroczył 300 000 zł | 9 228,64 zł | 830,58 zł | Środek stawki, najczęstszy wariant u wielu ryczałtowców. |

| Przekroczył 300 000 zł | 16 611,55 zł | 1 495,04 zł | Najwyższa składka, którą trzeba wkalkulować przy większej skali sprzedaży. |

Warto pamiętać, że progi dotyczą przychodu osiągniętego od początku roku kalendarzowego. To właśnie ten szczegół najczęściej powoduje błędy, bo wiele osób patrzy na jeden miesiąc albo na roczny wynik „na oko”, zamiast pilnować narastającej sumy. Jeśli Twój przychód zbliża się do 60 000 zł lub 300 000 zł, budżet na ZUS powinien już uwzględniać wyższą stawkę, a nie dopiero reagować po fakcie.

Kiedy masz już same kwoty, czas przejść do praktyki: jak to policzyć bez zgadywania i bez przekładania wszystkiego na Excel z pięcioma niepotrzebnymi arkuszami.

Jak policzyć ją krok po kroku

Najprostszy wzór wygląda tak: podstawa właściwa dla progu × 9%. Prosta jest matematyka, trudniejsze bywa tylko poprawne przypisanie miesiąca do właściwego przedziału, bo w ryczałcie liczy się narastający przychód od początku roku, a nie sam wynik za jeden miesiąc.

- Dodaj przychód od 1 stycznia do końca miesiąca, za który liczysz składkę.

- Sprawdź, czy nie przekroczyłeś 60 000 zł albo 300 000 zł.

- Wybierz właściwą podstawę: 5 537,18 zł, 9 228,64 zł albo 16 611,55 zł.

- Pomnóż podstawę przez 9%.

- Jeśli w trakcie roku zmieniasz próg, zsumuj miesiące osobno dla każdego przedziału.

| Przykład | Założenie | Miesięczna składka | Szacunkowa kwota za 12 miesięcy |

|---|---|---|---|

| 54 000 zł przychodu rocznie | Cały rok w pierwszym progu | 498,35 zł | 5 980,20 zł |

| 180 000 zł przychodu rocznie | Cały rok w drugim progu | 830,58 zł | 9 966,96 zł |

| 320 000 zł przychodu rocznie | Cały rok w trzecim progu | 1 495,04 zł | 17 940,48 zł |

To jest model uproszczony, ale dobrze pokazuje skalę kosztu. Jeśli przekroczysz próg w trakcie roku, nie zmieniasz całego sposobu liczenia, tylko dzielisz miesiące między odpowiednie stawki i sumujesz wynik. W praktyce daje to bardzo czytelny sygnał: im bliżej jesteś limitów, tym ważniejsze jest bieżące monitorowanie przychodu, a nie tylko roczny bilans.

Samo liczenie miesięczne to jednak dopiero połowa tematu, bo na końcu i tak dochodzi rozliczenie roczne oraz odliczenie części składki od przychodu.

Roczne rozliczenie i 50-procentowe odliczenie

Na ryczałcie roczne rozliczenie ma realne znaczenie, bo ZUS porównuje to, co zapłaciłeś w ciągu roku, z kwotą wynikającą z całego okresu rozliczeniowego. W rocznej podstawie bierze się pod uwagę łączną kwotę przychodów z działalności, a następnie odlicza opłacone składki społeczne, o ile nie zostały wcześniej zaliczone do kosztów. To detal, który łatwo przeoczyć, a potrafi zmienić końcowy wynik rozliczenia.

Jak podaje podatki.gov.pl, przedsiębiorca na ryczałcie może odliczyć od przychodu 50% zapłaconych składek zdrowotnych. To nie jest wielka rewolucja, ale w praktyce daje odczuwalną ulgę, zwłaszcza gdy w ciągu roku płacisz wyższą stawkę.

Przykład jest prosty: jeśli w danym roku zapłacisz 8 000 zł składki zdrowotnej, od przychodu odliczysz 4 000 zł. Faktyczna oszczędność podatkowa zależy już od stawki ryczałtu, więc przy wyższych stawkach korzyść jest większa niż przy niższych.

- Sprawdzaj sumę zapłaconych składek zdrowotnych w skali roku.

- Oddzielaj składki zdrowotne od społecznych, bo są rozliczane inaczej.

- Nie zapominaj o odliczeniu 50% przy obliczaniu podatku ryczałtowego.

- Roczne rozliczenie składaj razem z dokumentami za kwiecień, zwykle do 20 maja następnego roku.

Jeżeli ten etap masz uporządkowany, łatwiej też zrozumieć, skąd biorą się najczęstsze pomyłki i dlaczego jedni dopłacają, a inni oddają za dużo już w zaliczkach.

Najczęstsze błędy, przez które ryczałtowcy przepłacają albo dopłacają po czasie

W praktyce najczęściej widzę kilka powtarzalnych błędów. Nie są spektakularne, ale kosztują pieniądze, bo wpływają albo na wysokość bieżącej składki, albo na roczne rozliczenie.

- Mylenie przychodu z dochodem. Na ryczałcie nie odejmujesz kosztów, więc niski zysk nie oznacza automatycznie niższej zdrowotnej.

- Liczenie progu na podstawie poprzedniego roku. W tym systemie patrzysz na przychód narastająco od początku bieżącego roku, a nie na historyczny wynik z zeszłego okresu.

- Zakładanie, że stawka jest stała przez cały rok. Gdy zbliżasz się do limitu 60 000 zł albo 300 000 zł, musisz pilnować, czy nie wchodzisz w wyższy próg.

- Pomijanie odliczenia 50% zapłaconej składki. To prosty błąd, przez który podstawa opodatkowania wychodzi wyższa, niż powinna.

- Brak miesięcznej kontroli narastającego przychodu. To właśnie ten nawyk najczęściej rozstrzyga, czy składkę da się przewidzieć bez stresu.

Ja w takich sytuacjach polecam bardzo nudny, ale skuteczny system: raz w miesiącu zapisujesz przychód narastająco i od razu widzisz, czy zbliżasz się do wyższego progu. To zajmuje kilka minut, a potrafi oszczędzić dopłatę i nerwy w maju następnego roku.

Co warto zapamiętać, zanim zamkniesz rok

- Na ryczałcie liczy się przychód narastająco, nie dochód.

- W 2026 roku obowiązują trzy miesięczne stawki: 498,35 zł, 830,58 zł i 1 495,04 zł.

- Od zapłaconej zdrowotnej możesz odliczyć 50% od przychodu.

- Roczne rozliczenie warto przygotować na podstawie pełnego zestawienia wpłat i przychodów.

- Jeśli zbliżasz się do 60 000 zł albo 300 000 zł, lepiej budżetować wyższą stawkę wcześniej niż później.

Jeżeli chcesz zapamiętać tylko jedną rzecz, niech będzie to ta: w ryczałcie o wysokości składki zdrowotnej decyduje nie pojedynczy miesiąc, ale narastający przychód i dobry rytm kontroli liczb. Przy limicie 60 000 zł i przy progu 300 000 zł nie wygrywa ten, kto zna sam wzór, tylko ten, kto pilnuje go na bieżąco.