Faktura ustrukturyzowana to dziś nie tylko techniczny format pliku, ale realna zmiana w sposobie wystawiania, odbierania i archiwizacji sprzedaży. W praktyce oznacza to przejście na dokument w KSeF, który musi spełniać konkretne wymogi podatkowe i organizacyjne. W tym tekście wyjaśniam, kiedy taki dokument staje się obowiązkowy, czym różni się od zwykłego PDF-u, jak wygląda jego wystawienie i gdzie firmy najczęściej popełniają błędy.

Najważniejsze zasady e-fakturowania w KSeF w skrócie

- Odbiór dokumentów przez KSeF jest obowiązkowy od 1 lutego 2026 r., a wystawianie wchodzi etapami.

- Kluczowy jest plik XML zgodny ze strukturą FA(3), a nie sam wygląd wydruku.

- System nadaje unikalny numer KSeF i wystawia UPO, czyli urzędowe potwierdzenie odbioru.

- Nie wszystkie transakcje trafiają do KSeF obowiązkowo, ale lista wyjątków jest konkretna i trzeba ją znać.

- Rok 2026 jest czasem przejściowym, więc to dobry moment na testy i porządkowanie procesów.

Czym różni się e-faktura w KSeF od PDF-u i papieru

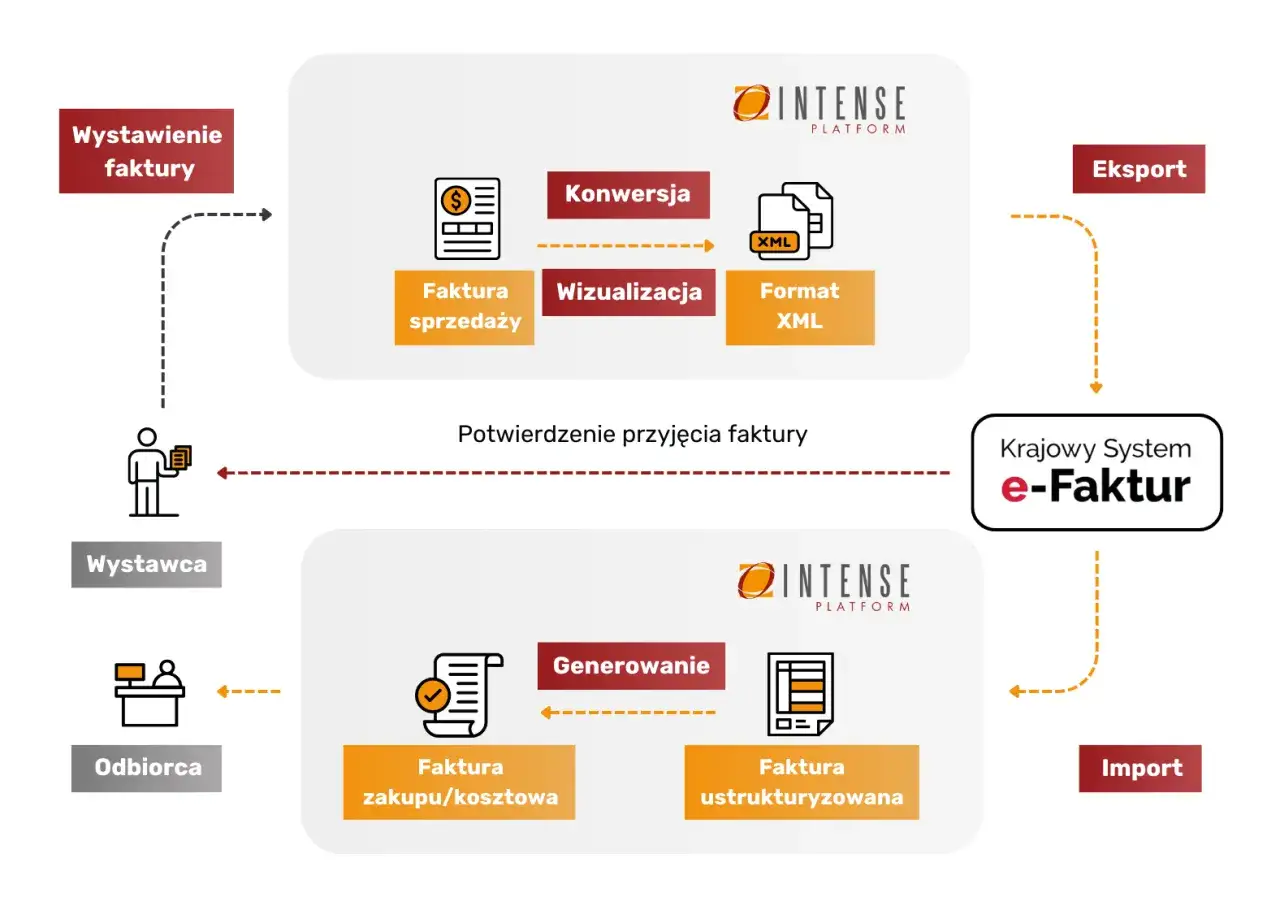

Najłatwiej zrozumieć nowy model, gdy porówna się trzy formy dokumentu sprzedaży. W obiegu firmowym nadal można spotkać PDF wysyłany mailem i klasyczny papier, ale w KSeF liczy się przede wszystkim struktura danych, a nie sam wygląd dokumentu. To właśnie dlatego wiele osób myli e-fakturę z plikiem elektronicznym, choć z punktu widzenia podatkowego to nie są tożsame pojęcia.

| Rodzaj dokumentu | Forma | Gdzie trafia | Co jest najważniejsze |

|---|---|---|---|

| Dokument w KSeF | XML zgodny ze strukturą FA(3) | Do Krajowego Systemu e-Faktur | Numer nadany przez system i zgodność danych |

| PDF wysłany mailem | Plik elektroniczny | Do skrzynki odbiorcy, ale nie do KSeF | Jest wygodny do odczytu, lecz sam nie zastępuje dokumentu w systemie |

| Dokument papierowy | Wydruk | Obieg fizyczny | Stary model pracy, możliwy tylko tam, gdzie przepisy jeszcze na to pozwalają |

W praktyce najwięcej nieporozumień bierze się stąd, że PDF wygląda jak faktura, ale nie jest tym samym co dokument źródłowy w KSeF. Liczy się XML, numer nadany przez system i spójność danych. Jeśli ktoś przyzwyczaił się do wysyłania „faktury” mailem, musi przestawić myślenie na dokument danych, a nie samą wizualizację. To rozróżnienie porządkuje pojęcia, ale jeszcze ważniejsze jest to, kiedy system staje się obowiązkowy i dla kogo.

Kiedy obowiązek działa, a kiedy są wyjątki

Według KSeF obowiązek wystawiania w systemie startuje od 1 lutego 2026 r. dla podatników, u których wartość sprzedaży w 2024 r. przekroczyła 200 mln zł, a od 1 kwietnia 2026 r. dla pozostałych. Jest jednak istotny wyjątek: jeśli miesięczna wartość sprzedaży dokumentowanej fakturami nie przekracza 10 000 zł brutto, obowiązek wystawiania w KSeF przesuwa się do 1 stycznia 2027 r.

| Termin | Kogo dotyczy | Co to oznacza w praktyce |

|---|---|---|

| 1 lutego 2026 r. | Podatnicy ze sprzedażą powyżej 200 mln zł w 2024 r. | Obowiązek wystawiania dokumentów w KSeF |

| 1 kwietnia 2026 r. | Pozostali podatnicy | Obowiązek wystawiania dokumentów w KSeF |

| Do 31 grudnia 2026 r. | Podatnicy ze sprzedażą fakturowaną do 10 000 zł brutto miesięcznie | Przejściowo mogą korzystać z papieru lub e-faktury poza KSeF |

| 1 stycznia 2027 r. | Grupa objęta limitem 10 000 zł brutto | Wejście w pełny obowiązek wystawiania w KSeF |

Wyłączenia też są konkretne. Chodzi między innymi o podatników bez siedziby działalności gospodarczej w Polsce, niektóre transakcje dla osób fizycznych nieprowadzących działalności gospodarczej oraz wybrane procedury szczególne, takie jak OSS i IOSS. W praktyce oznacza to, że jedna firma może mieć równolegle dokumenty w KSeF i poza nim, a to wymaga porządku w procesach. Nie jest to zestaw wyjątków „na wygodę”, tylko wynik tego, że prawo nie obejmuje wszystkich przypadków w identyczny sposób. Gdy wiadomo już, kogo obowiązek obejmuje, trzeba zobaczyć, jak wygląda sam proces wysyłki i odbioru.

Jak wygląda wystawienie i odbiór w praktyce

Proces jest prostszy niż brzmi, ale tylko wtedy, gdy firma ma gotowe oprogramowanie i poprawne dane kontrahentów. Najpierw tworzysz plik XML zgodny ze strukturą FA(3), potem wysyłasz go do KSeF, a system nadaje numer identyfikacyjny i generuje UPO, czyli urzędowe potwierdzenie odbioru. To właśnie ten numer odróżnia dokument przyjęty przez system od zwykłego pliku roboczego.

- Wystawiasz dokument w programie zintegrowanym z KSeF albo w bezpłatnym narzędziu Ministerstwa Finansów.

- System przygotowuje plik XML zgodny z wymaganą strukturą.

- Plik trafia do KSeF, który sprawdza zgodność schematu dokumentu.

- Po poprawnym przetworzeniu dokument dostaje numer KSeF i potwierdzenie odbioru.

- Nabywca uzyskuje dostęp do dokumentu po uwierzytelnieniu w systemie.

KSeF weryfikuje zgodność pliku XML z obowiązującą strukturą, ale nie sprawdza za Ciebie poprawności obliczeń rachunkowych. To ważne, bo system może przyjąć dokument z błędem matematycznym, a problem wróci później przy rozliczeniu. Jeśli w polu daty wpiszesz termin z przyszłości względem momentu wysyłki, plik zostanie odrzucony. W praktyce najbezpieczniej jest testować nie tylko standardową wysyłkę, ale też scenariusze awaryjne i dokumenty wysyłane z opóźnieniem. Sam mechanizm jest prosty, ale bez poprawnych danych dokument nie przejdzie dalej, dlatego warto sprawdzić, co dokładnie musi znaleźć się w treści.

Co musi znaleźć się w treści dokumentu

Nie ma sensu traktować wizualizacji jako jedynego źródła danych. Jeśli coś ma być potem automatycznie zaksięgowane, lepiej, żeby znalazło się w XML, a nie tylko na wydruku dla człowieka. Z mojego doświadczenia to właśnie tutaj firmy popełniają najwięcej niepotrzebnych błędów organizacyjnych.

- dane sprzedawcy i nabywcy oraz poprawny NIP nabywcy w odpowiednim polu;

- data wystawienia, numer kolejny oraz opis towaru lub usługi;

- stawki VAT, kwoty netto, VAT i brutto;

- adnotacje wynikające z charakteru transakcji, na przykład metoda kasowa albo samofakturowanie;

- załącznik, jeśli profil działalności go wymaga i podatnik wcześniej złożył odpowiednie zgłoszenie w e-Urzędzie Skarbowym.

Warto pamiętać o kodzie QR, gdy dokument ma funkcjonować poza KSeF albo w trybie offline. Dla wielu firm to detal, ale w praktyce decyduje o tym, czy kontrahent odczyta dokument bez ręcznego przepisywania danych. Jeśli prowadzisz branżę z rozbudowaną specyfikacją pozycji, załącznik potrafi oszczędzić sporo korespondencji z klientem i księgowością. Skoro treść musi być spójna, trzeba jeszcze wiedzieć, jak poprawia się błędy i jak nowe zasady wpływają na płatności.

Korekty i płatności po zmianie zasad

Największa zmiana po wdrożeniu KSeF dotyczy nie tylko wystawienia, ale też poprawiania dokumentów. Zamiast noty korygującej zostaje korekta w systemie, a faktura korygująca powinna zawierać numer KSeF dokumentu pierwotnego. To zmienia codzienną pracę księgowości bardziej, niż na pierwszy rzut oka widać.

Według Ministerstwa Finansów rok 2026 jest okresem przejściowym, więc za błędy związane z korzystaniem z KSeF nie mają być nakładane kary. To nie jest jednak argument, by pracować byle jak; lepiej wykorzystać ten czas na testy i dopracowanie procedur, bo po pełnym wejściu obowiązku każdy przestój będzie bardziej odczuwalny.

- Noty korygujące nie są już właściwą drogą poprawiania dokumentów w tym modelu.

- Korekta przechodzi przez KSeF, a jej treść musi nawiązywać do dokumentu źródłowego.

- Jeżeli płatność odbywa się w mechanizmie podzielonej płatności, od 1 stycznia 2027 r. w komunikacie trzeba będzie podawać numer KSeF albo zbiorczy identyfikator.

- W przypadku kilku faktur opłacanych jednocześnie przydaje się identyfikator zbiorczy, bo porządkuje przelew bez ręcznego rozbijania płatności.

- Błąd rachunkowy nie zawsze zatrzyma dokument technicznie, ale nadal może wymagać korekty podatkowej.

To właśnie na etapie korekt i płatności widać, czy firma naprawdę zrozumiała nowy model, czy tylko „przeszła” przez niego na poziomie narzędzia. Zostaje więc najpraktyczniejsza część: jak przygotować firmę tak, żeby pierwsza wysyłka nie zatrzymała sprzedaży.

Co zrobić przed pierwszą wysyłką, żeby nie zatrzymać sprzedaży

Gdybym miał wskazać jedną rzecz, od której warto zacząć, powiedziałbym: uporządkuj proces, zanim uruchomisz przycisk „wyślij”. Najwięcej problemów nie wynika z samego KSeF, tylko z bałaganu w danych, uprawnieniach i odpowiedzialności między sprzedażą a księgowością. Poniżej układam to w praktycznej kolejności.

- Sprawdź, czy program fakturujący obsługuje strukturę FA(3), integrację z KSeF, korekty i tryb offline.

- Zweryfikuj dane kontrahentów, zwłaszcza NIP, status VAT i poprawność danych identyfikacyjnych.

- Ustal, kto w firmie wystawia dokument, kto go akceptuje i kto pobiera faktury kosztowe.

- Przetestuj scenariusze nietypowe: korektę, załącznik, dokument dla konsumenta, płatność w MPP i przypadek awaryjny.

- Rozdziel dokumenty objęte obowiązkiem od tych, które nadal mogą funkcjonować poza KSeF.

Najczęściej widzę, że firmy skupiają się na interfejsie, a nie na danych. To błąd, bo nawet najlepszy system nie poprawi złego NIP-u, źle ustawionych uprawnień ani nieprzemyślanej ścieżki akceptacji. Jeżeli firma ma wiele oddziałów albo kilka osób wystawiających dokumenty, porządek w rolach jest ważniejszy niż wygląd programu. Jeżeli miałbym wskazać jeden praktyczny priorytet, to jest nim spójność między systemem sprzedaży, księgowością i danymi kontrahentów. Sama zgodność formalna pliku nie wystarczy, gdy firma nie wie, kto ma uprawnienia, gdzie trafia dokument i kiedy trzeba go skorygować. Właśnie od tego zaczyna się bezproblemowe korzystanie z KSeF.