Dziedziczenie bez testamentu porządkuje prawo do spadku według jasnej kolejności, ale w rodzinnych sprawach właśnie szczegóły robią największą różnicę. Z mojego punktu widzenia najwięcej błędów powstaje nie przy samym wskazaniu spadkobierców, lecz przy liczeniu udziałów i mieszaniu spadku z majątkiem wspólnym. Poniżej rozkładam ten temat na zasady, przykłady i formalności, które trzeba załatwić bez zbędnego błądzenia.

Najważniejsze zasady dziedziczenia ustawowego

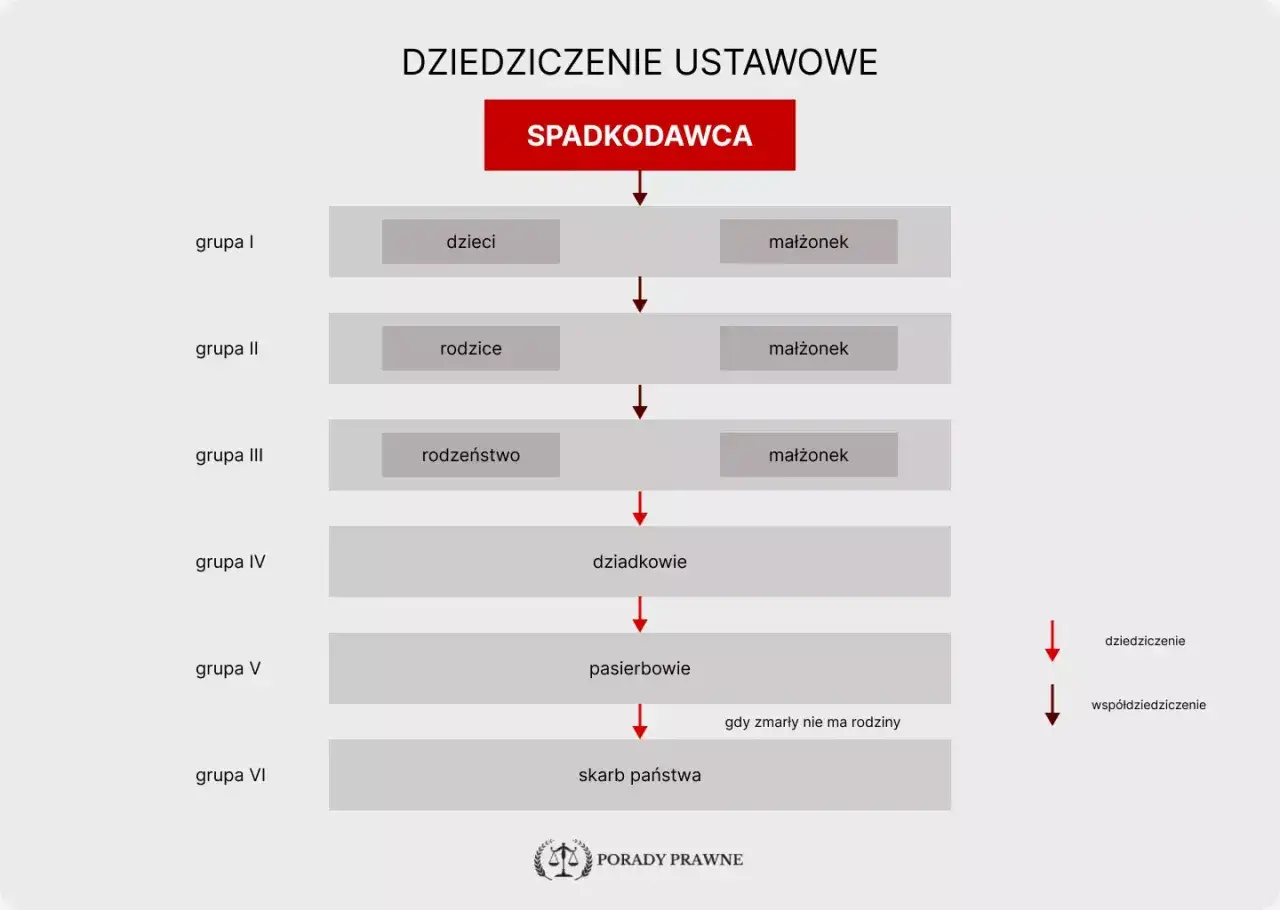

- Do spadku w pierwszej kolejności wchodzą małżonek i dzieci spadkodawcy, a gdy dziecko nie żyje, jego miejsce zajmują jego zstępni.

- Udziały są co do zasady równe, ale udział małżonka nie może spaść poniżej 1/4 spadku.

- Adoptowane dziecko dziedziczy tak samo jak dziecko biologiczne.

- Testament może zmienić kolejność dziedziczenia, a małżonek pozostający w separacji sądowej nie dziedziczy ustawowo.

- Przed podziałem trzeba oddzielić majątek wspólny małżonków od tego, co faktycznie wchodzi do spadku.

- Przy zwolnieniu podatkowym dla najbliższej rodziny zgłoszenie SD-Z2 składa się w ciągu 6 miesięcy.

Co obejmuje pierwsza grupa spadkobierców

W praktyce pierwsza linia dziedziczenia obejmuje małżonka oraz zstępnych, czyli dzieci, wnuki i prawnuki spadkodawcy. To właśnie ta grupa ma pierwszeństwo przed dalszą rodziną, ale tylko wtedy, gdy dziedziczenie odbywa się ustawowo, a nie na podstawie testamentu.

Warto od razu rozdzielić dwa pojęcia. Otwarcie spadku następuje z chwilą śmierci spadkodawcy, natomiast potwierdzenie tego, kto dziedziczy, wymaga już sądu albo notariusza. Z perspektywy rodziny to ważne, bo dopiero po takim potwierdzeniu można sprawnie załatwiać sprawy w banku, urzędzie czy księdze wieczystej.

Do tej grupy wchodzi także dziecko przysposobione. Kodeks cywilny traktuje je tak, jakby było dzieckiem biologicznym, więc przy podziale spadku nie ma znaczenia, czy więź powstała przez urodzenie, czy przez adopcję. Gdy ta zasada jest jasna, łatwiej przejść do samego liczenia udziałów.

Jak dzieli się spadek między małżonka i dzieci

Jeżeli żyje małżonek i choć jedno dziecko spadkodawcy, punktem wyjścia są udziały równe. Jest jednak jedno bezpieczne zabezpieczenie dla małżonka: jego udział nie może być mniejszy niż 1/4 całości spadku. To prosta zasada, ale w praktyce najwięcej pomyłek pojawia się właśnie przy liczniejszej rodzinie.

| Sytuacja | Jak dzielony jest spadek | Co warto zapamiętać |

|---|---|---|

| Małżonek i 1 dziecko | Po 1/2 dla każdego | Równe udziały nie naruszają minimum dla małżonka. |

| Małżonek i 2 dzieci | Po 1/3 dla każdego | Wciąż działa prosty podział równy. |

| Małżonek i 3 dzieci | Po 1/4 dla każdego | To ostatni układ, w którym równe udziały pokrywają się z minimum małżonka. |

| Małżonek i 4 dzieci | Małżonek 1/4, każde dziecko po 3/16 | Przy większej liczbie dzieci małżonek nie schodzi poniżej 1/4. |

| Tylko dzieci, bez małżonka | Po równo między wszystkimi dziećmi | Jeśli nie ma małżonka, nie ma też progu 1/4. |

Gdy ten filtr jest ustawiony, można sprawdzić, jak działa dziedziczenie przez kolejne pokolenia.

Kiedy wnuki wchodzą na miejsce rodzica

Jeśli dziecko zmarło wcześniej, jego udział nie przepada. Wchodzi tu dziedziczenie przez reprezentację: do spadku wchodzą jego dzieci, a jeśli trzeba, także dalsi zstępni. W praktyce oznacza to, że rodzina dzieli się nie według tego, kto jest najstarszy, tylko według gałęzi rodzinnych.

Przykład jest prosty: zmarły zostawił żonę, żyjącego syna i drugiego syna, który zmarł wcześniej, pozostawiając dwoje dzieci. Spadek dzieli się na trzy części. Żona dostaje 1/3, żyjący syn 1/3, a dwoje wnucząt po 1/6. To właśnie ten model najczęściej zaskakuje rodziny, które intuicyjnie chcą liczyć „po osobach”, a nie „po liniach”.

W tej grupie nie ma znaczenia kolejność urodzenia ani to, z którego związku pochodzi dziecko. Liczy się pokrewieństwo i moment otwarcia spadku. Gdy ktoś nie dożył śmierci spadkodawcy, jego własne dzieci mogą wejść na jego miejsce. Zanim jednak uznasz taką kolejność za ostateczną, trzeba sprawdzić, czy nic jej nie zmienia.

Kiedy ustawowa kolejność nie zadziała

Dziedziczenie ustawowe nie zadziała, jeśli istnieje ważny testament, który rozporządza całym spadkiem lub jego częścią. To najprostszy wyjątek, ale nie jedyny. Ustawowy porządek wyłącza też małżonka pozostającego w separacji orzeczonej przez sąd, a osoba uznana za niegodną dziedziczenia jest traktowana tak, jakby nie dożyła otwarcia spadku.

- Ważny testament może zmienić kolejność dziedziczenia całkowicie albo tylko w części.

- Separacja sądowa wyłącza małżonka z dziedziczenia ustawowego, ale zwykła rozłąka faktyczna tego nie robi.

- Odrzucenie spadku powoduje, że spadkobierca jest traktowany jak nieżyjący w momencie otwarcia spadku, więc w grę mogą wejść jego zstępni.

- Niegodność dziedziczenia działa podobnie, ale wymaga rozstrzygnięcia sądu.

- Pasierb nie staje się spadkobiercą ustawowym tylko dlatego, że wychowywał się w rodzinie.

To ważne, bo w praktyce wiele osób utożsamia bliskość życiową z prawem do spadku. Prawo działa bardziej formalnie: liczy się testament, pokrewieństwo, przysposobienie i status małżonka w chwili śmierci. Jeśli ten porządek się zmienia, trzeba przejść do formalności i podatków, bo właśnie tam wychodzą kolejne błędy.

Co zrobić po śmierci spadkodawcy i ile to kosztuje

Po śmierci spadkodawcy najpierw trzeba ustalić, kto dziedziczy i w jakich udziałach. Najczęściej robi się to przed notariuszem przez akt poświadczenia dziedziczenia albo w sądzie przez stwierdzenie nabycia spadku. Obie formy prowadzą do tego samego skutku praktycznego, ale notariusz działa tylko wtedy, gdy wszyscy spadkobiercy są znani, obecni i zgodni co do podstawowych okoliczności.| Czynność | Kiedy ma sens | Koszt lub termin |

|---|---|---|

| Stwierdzenie nabycia spadku w sądzie | Gdy jest spór, brak pełnej zgody albo potrzebne jest rozstrzygnięcie formalne | 100 zł opłaty sądowej + 5 zł za wpis do Rejestru Spadkowego |

| Akt poświadczenia dziedziczenia u notariusza | Gdy wszyscy spadkobiercy są zgodni i można zamknąć sprawę bez sądu | Szybsze, a sama taksa zależy od czynności i kancelarii |

| SD-Z2 | Gdy najbliższa rodzina chce skorzystać ze zwolnienia podatkowego | 0 zł, ale termin wynosi 6 miesięcy |

Do sprawy zwykle przydają się odpis aktu zgonu, akty stanu cywilnego spadkobierców i ewentualny testament. Jeśli ktoś chce skorzystać ze zwolnienia z podatku od spadków i darowizn w najbliższej rodzinie, formularz SD-Z2 składa się w urzędzie skarbowym w ciągu 6 miesięcy od uprawomocnienia się orzeczenia sądu albo zarejestrowania aktu poświadczenia dziedziczenia. Z perspektywy praktycznej to termin, którego nie warto odkładać, bo po jego przekroczeniu korzystne zwolnienie może przepaść.

Po uporządkowaniu dokumentów i podatku łatwiej przejść do ostatniej rzeczy, którą rodziny często pomijają na początku: długów, zachowku i decyzji o przyjęciu albo odrzuceniu spadku.

Długi, zachowek i terminy, których nie wolno zignorować

To właśnie tutaj zaczynają się najbardziej kosztowne pomyłki. Spadkobierca może przyjąć spadek wprost, przyjąć go z dobrodziejstwem inwentarza albo go odrzucić. Jeśli nie złoży oświadczenia w ciągu 6 miesięcy, co do zasady działa przyjęcie z dobrodziejstwem inwentarza, czyli odpowiedzialność za długi jest ograniczona do wartości stanu czynnego spadku. Przy prostym przyjęciu odpowiedzialność jest już nieograniczona, więc bez sprawdzenia zobowiązań taki ruch bywa zwyczajnie ryzykowny.Zachowek działa inaczej niż dziedziczenie ustawowe: to roszczenie pieniężne, z którym mogą wystąpić najbliżsi pominięci w testamencie. Nie daje automatycznie prawa do konkretnego składnika majątku, ale pozwala dochodzić realnej kwoty od spadkobierców lub obdarowanych. Właśnie dlatego w sprawach rodzinnych nie wystarczy wiedzieć, kto jest „pierwszy w kolejce” - trzeba jeszcze sprawdzić, czy istnieje testament, czy spadek ma długi i czy nikt nie pomija terminu na formalne decyzje.

Jeśli patrzeć na ten temat praktycznie, najważniejsze są trzy ruchy: ustalić skład spadku, potwierdzić krąg spadkobierców i pilnować terminów podatkowych oraz spadkowych. Dopiero wtedy widać, czy sprawa jest prosta, czy wymaga spokojnej analizy przed podpisaniem czegokolwiek.