Wyższa stawka PIT nie oznacza, że cały dochód nagle staje się droższy podatkowo. W praktyce chodzi o to, że po przekroczeniu określonego limitu rośnie tylko opodatkowanie nadwyżki, a sama granica zależy od podstawy opodatkowania, nie od samego przychodu. W 2026 roku zasady są nadal proste na papierze, ale w rozliczeniu często myli się dochód, brutto i kwotę, od której naprawdę liczy się podatek.

W tym tekście pokazuję, kiedy wchodzi wyższa stawka, jak policzyć podatek bez błędu, kogo ten mechanizm dotyczy oraz co można zrobić legalnie, żeby nie płacić więcej niż trzeba.

Najważniejsze zasady, które warto znać od razu

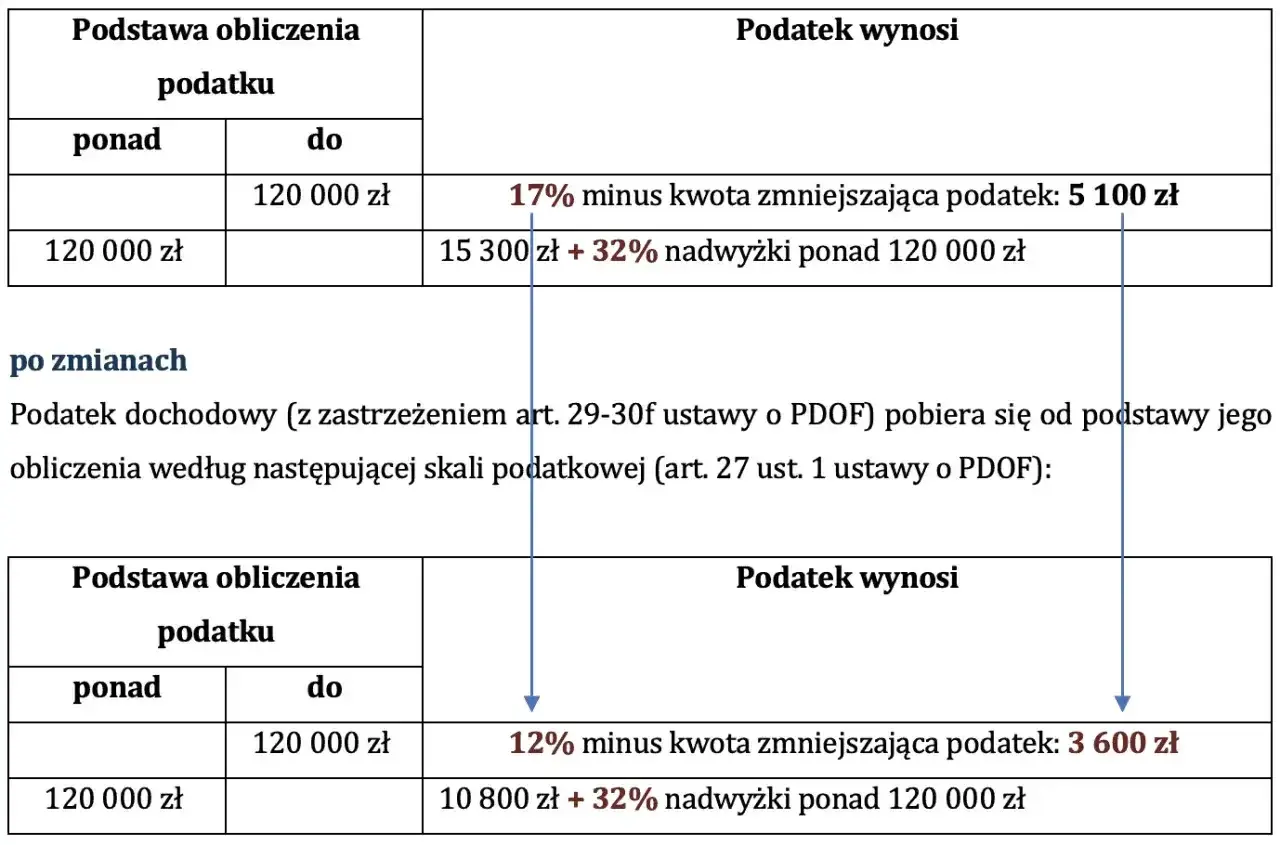

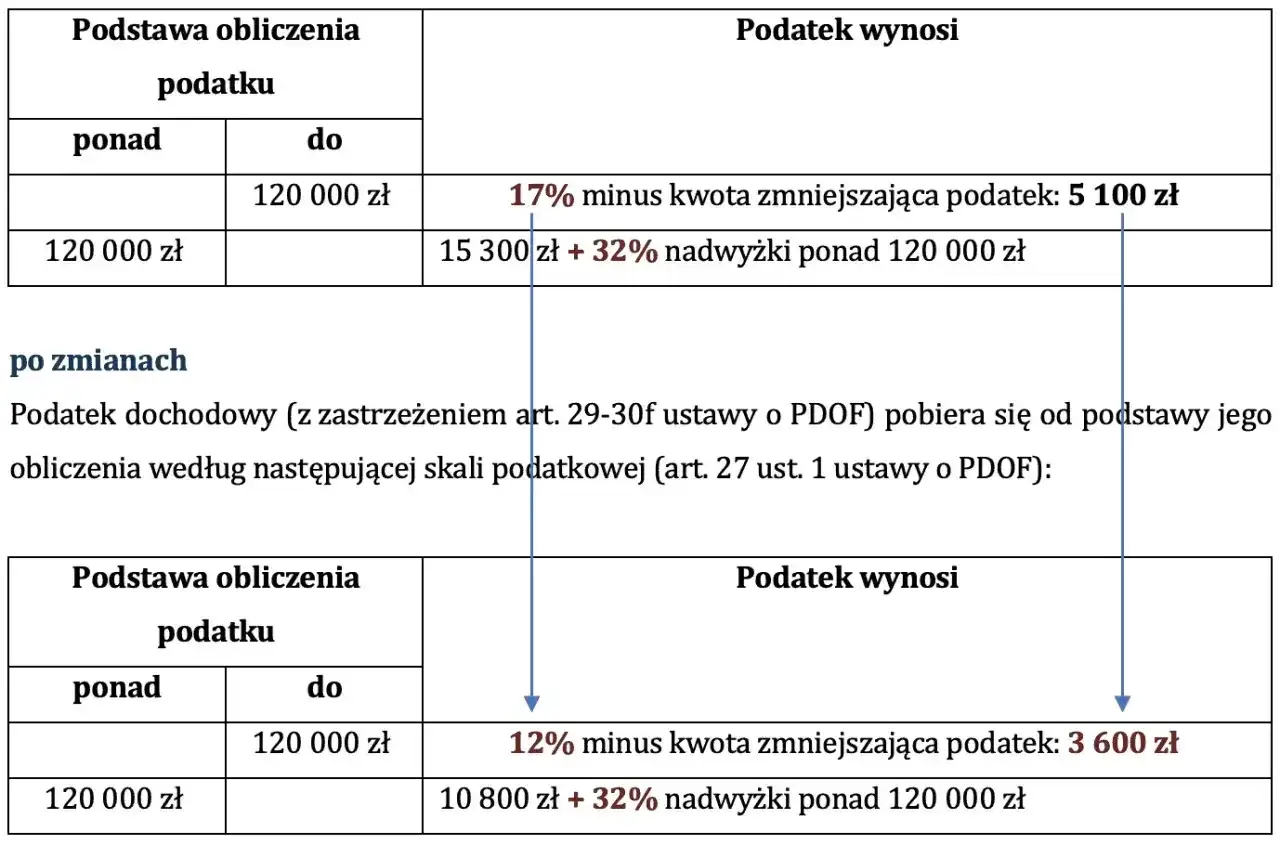

- Do 120 000 zł podstawy opodatkowania obowiązuje stawka 12%, a nadwyżka ponad ten limit jest opodatkowana 32%.

- Limit dotyczy dochodu po kosztach i odliczeniach, a nie samego przychodu ani wynagrodzenia brutto.

- Przy kilku źródłach z opodatkowaniem według skali liczy się ich suma.

- Kwota wolna od podatku wynosi 30 000 zł, a kwota zmniejszająca podatek to 3 600 zł rocznie.

- Wspólne rozliczenie małżonków i odliczenia potrafią realnie zmniejszyć skutek wejścia w wyższą stawkę.

Co naprawdę oznacza wejście w wyższy próg

Na podatki.gov.pl zasada jest opisana wprost: do 120 000 zł podstawy obliczenia podatku stawka wynosi 12%, a dopiero nadwyżka ponad ten limit przechodzi na 32%. To ważne rozróżnienie, bo wiele osób zakłada, że po przekroczeniu progu cały dochód jest opodatkowany wyżej. Nie, tak to nie działa.

Ja zawsze rozdzielam trzy pojęcia: przychód, dochód i podstawę opodatkowania. Przychód to to, co wpływa na konto lub wynika z faktury, dochód powstaje po odjęciu kosztów uzyskania przychodu, a podstawa opodatkowania to kwota, od której faktycznie liczony jest podatek po uwzględnieniu dopuszczalnych odliczeń. Dopiero ta ostatnia liczba decyduje o wejściu w wyższą stawkę.

W praktyce próg nie jest karą za lepszy rok, tylko momentem, w którym każda kolejna złotówka ponad limit kosztuje podatkowo więcej. To prowadzi do pytania, skąd dokładnie bierze się limit 120 tys. zł i jak rozumieć go przy różnych źródłach dochodu.

Od jakiej kwoty zaczyna się wyższa stawka

W praktyce limit 120 000 zł dotyczy podstawy opodatkowania, czyli dochodu po kosztach i odliczeniach. To nie to samo co roczne brutto z umowy o pracę. Jeśli masz kilka dochodów opodatkowanych skalą, sumują się one w jednym worku podatkowym.

| Źródło dochodu | Czy liczy się do limitu | Krótka uwaga |

|---|---|---|

| Umowa o pracę | Tak | Dochód z etatu wchodzi do skali podatkowej po odjęciu kosztów i składek. |

| Umowa zlecenie | Tak | Jeżeli jest opodatkowana według skali, łączy się z innymi dochodami skalowanymi. |

| Emerytura | Tak | Także może wpływać na przekroczenie granicy w rocznym rozliczeniu. |

| Działalność na skali | Tak | Tu próg działa klasycznie, ale podstawę obniżają koszty i odliczenia. |

| Podatek liniowy 19% | Nie bezpośrednio | To inna forma opodatkowania, więc sama skala nie wyznacza stawki dla tego dochodu. |

| Ryczałt | Nie bezpośrednio | Ryczałt nie rozlicza się według progów skali podatkowej. |

Jest jeszcze jedna pułapka: kwota wolna od podatku nie przesuwa progu 120 000 zł. Daje ulgę w podatku, ale nie zmienia tego, gdzie zaczyna się wyższa stawka. To właśnie przez to niektórzy mylnie zakładają, że skoro część dochodu jest wolna od PIT, to drugi próg „oddala się” o tę samą kwotę. Tak nie jest. Zmienia się wysokość podatku, a nie granica skali.

Jeśli ktoś ma kilka źródeł przychodów, próg potrafi pojawić się szybciej, niż wynikałoby to z jednej umowy. Od tego już tylko krok do pytania, jak policzyć podatek bez zgadywania.

Jak policzyć podatek bez pomyłki

Najprościej liczyć to w trzech krokach: ustalam dochód, odejmuję koszty i odliczenia, a potem sprawdzam, czy podstawa przekracza 120 000 zł. Do tej kwoty podatek to 12% pomniejszone o 3 600 zł rocznie, a powyżej limitu obowiązuje 10 800 zł plus 32% od nadwyżki.

| Podstawa opodatkowania | Obliczenie | Podatek roczny |

|---|---|---|

| 30 000 zł | 30 000 × 12% - 3 600 zł | 0 zł |

| 60 000 zł | 60 000 × 12% - 3 600 zł | 3 600 zł |

| 120 000 zł | 120 000 × 12% - 3 600 zł | 10 800 zł |

| 135 000 zł | 10 800 zł + 15 000 zł × 32% | 15 600 zł |

| 180 000 zł | 10 800 zł + 60 000 zł × 32% | 30 000 zł |

Widać tu najważniejszą rzecz: 32% nie wchodzi od pierwszej złotówki, tylko od części ponad limit. To dlatego niewielkie przekroczenie progu nie oznacza nagłego skoku podatku od całego dochodu. W praktyce pracownik albo zleceniobiorca zobaczy zmianę wcześniej w zaliczkach miesięcznych, ale ostateczne rozliczenie i tak robi roczny PIT.

To prowadzi do kolejnego, równie ważnego pytania: kto w ogóle podlega temu mechanizmowi, a kto patrzy na niego tylko z boku.

Kogo obejmuje, a kogo nie obejmuje

Mechanizm dotyczy dochodów opodatkowanych według skali, czyli m.in. etatu, zlecenia, emerytury i działalności gospodarczej rozliczanej na zasadach ogólnych. Jeśli masz kilka takich źródeł, ich dochody się łączą. Przy podatku liniowym 19% albo ryczałcie ten próg nie działa wprost, bo to inne formy opodatkowania.

W praktyce oznacza to, że sama wysokość przychodu nie wystarcza do oceny sytuacji. Dwie osoby mogą mieć podobne wpływy na konto, a zupełnie inny wynik podatkowy, bo jedna rozlicza się skalą, a druga ma inną formę opodatkowania. Ten niuans jest szczególnie ważny przy osobach łączących etat z dodatkowymi zleceniami albo przy przedsiębiorcach, którzy mają różne źródła dochodu.

Jeśli patrzeć na to uczciwie, wyższa stawka nie jest problemem sama w sobie. Problem zaczyna się dopiero wtedy, gdy ktoś nie wie, które dochody sumują się w jednej skali i zakłada, że każda umowa żyje własnym podatkowym życiem. Od tego już tylko krok do sensownego pytania: co można zrobić legalnie, żeby ograniczyć skutki wejścia w wyższy próg.

Jak ograniczyć wejście w wyższy próg legalnie

Nie ma tu cudów, ale są legalne mechanizmy, które realnie robią różnicę. Najczęściej zaczynam od wspólnego rozliczenia małżonków, potem sprawdzam koszty, składki i ulgi, a dopiero na końcu planuję przesunięcia przychodów w czasie, jeśli ktoś prowadzi działalność i ma na to wpływ.

- Wspólne rozliczenie małżonków - bywa szczególnie korzystne, gdy jedna osoba zarabia dużo, a druga ma niewielki dochód albo nie ma go wcale. Podatek liczony jest od połowy łącznego dochodu, więc para często zostaje w niższej stawce.

- Odliczenie składek i kosztów - przy działalności i niektórych przychodach koszt uzyskania przychodu obniża podstawę opodatkowania, a to bezpośrednio zmniejsza ryzyko wejścia w wyższą stawkę.

- Ulgi, które obniżają podstawę albo podatek - jeśli masz do nich prawo, sprawdź je przed wysłaniem zeznania. W praktyce często decydują o tym, czy przekroczysz granicę tylko symbolicznie, czy wcale.

- Planowanie momentu przychodu - dla przedsiębiorców i freelancerów czasem ma znaczenie, kiedy wystawić fakturę lub kiedy ująć koszt, ale tylko wtedy, gdy jest to zgodne z rzeczywistym przebiegiem transakcji.

Kluczowe jest jedno: nie warto sztucznie generować kosztów tylko po to, by uciec przed progiem. To ma sens wyłącznie wtedy, gdy wydatek i tak jest biznesowo uzasadniony. Z takiego podejścia łatwo przejść do typowych błędów, a tam pułapki są bardziej prozaiczne niż skomplikowane.

Najczęstsze błędy przy rozliczeniu

W praktyce błędy powtarzają się zaskakująco często. Nie dlatego, że przepisy są wyjątkowo skomplikowane, ale dlatego, że ludzie zbyt szybko patrzą na samą wypłatę netto i wyciągają z tego wnioski o całym roku.

- Mylenie przychodu z dochodem.

- Zakładanie, że 32% obejmuje całość zarobków.

- Liczenie progu osobno dla każdej umowy, choć dochody opodatkowane skalą się sumują.

- Pomijanie skutku kwoty wolnej i kwoty zmniejszającej podatek.

- Patrzenie tylko na miesięczną wypłatę, a nie na roczne rozliczenie PIT.

To właśnie te pomyłki powodują największy chaos w rozmowach o wynagrodzeniu netto. Zwykle nie chodzi o sam próg, tylko o to, że ktoś ocenia swoją sytuację po jednym pasku płacowym, a nie po całym roku. I to prowadzi wprost do pytania, co sprawdzić wcześniej, zanim rozliczenie zamknie temat za nas.

Co warto sprawdzić przed końcem roku

Jeśli dochód zbliża się do limitu, nie odkładałbym tematu na ostatnią chwilę. Wystarczy kilka prostych punktów kontrolnych, żeby uniknąć rozczarowania przy rocznym PIT i lepiej ocenić, czy da się jeszcze coś zrobić zgodnie z przepisami.

- Szacunkowy dochód do końca roku po kosztach i odliczeniach.

- Możliwość wspólnego rozliczenia z małżonkiem.

- Ulgi i odliczenia, z których rzeczywiście możesz skorzystać.

- Suma dochodów z kilku źródeł opodatkowanych skalą.

- To, czy zaliczki pobierane w trakcie roku są ustawione sensownie do Twojej sytuacji.

Najwięcej oszczędza nie ten, kto nerwowo walczy z progiem, ale ten, kto rozumie, że decyduje podstawa opodatkowania i potrafi spojrzeć na cały rok, a nie na jedną wypłatę. Jeśli dochód zbliża się do granicy 120 000 zł, lepiej sprawdzić liczby wcześniej niż zaskoczyć się dopiero przy rocznym PIT.