Zagraniczny wyjazd służbowy jest prostszy do zaplanowania, niż wygląda na pierwszy rzut oka, ale tylko wtedy, gdy od początku wiadomo, co pracownikowi przysługuje i jak potem to rozliczyć. W praktyce delegacja zagraniczna najczęściej rodzi trzy pytania: jaka dieta obowiązuje, jak traktować hotel i wyżywienie oraz kiedy wyjazd przestaje być podróżą służbową, a staje się zwykłą pracą za granicą. Poniżej porządkuję ten temat z perspektywy prawa pracy i pokazuję zasady, które naprawdę mają znaczenie przy planowaniu kosztów.

Najważniejsze zasady, które trzeba ustalić przed wyjazdem

- Podróż służbowa to wyjazd na polecenie pracodawcy poza stałe miejsce pracy albo poza miejscowość siedziby firmy.

- Dieta za granicę zależy od państwa docelowego, a przy trasie przez kilka krajów trzeba uważać na właściwe odcinki rozliczenia.

- Bezpośrednie koszty hotelu rozlicza się według rachunku i obowiązującego limitu, a brak rachunku zwykle oznacza tylko ryczałt, jeśli pracodawca go dopuści.

- Posiłki opłacone przez hotel lub kontrahenta obniżają dietę procentowo, a całodzienne wyżywienie zostawia tylko 25% stawki.

- Rozliczenie trzeba złożyć najczęściej w ciągu 14 dni od powrotu, z dokumentami potwierdzającymi wydatki.

- W firmach spoza budżetówki własne zasady mogą być wpisane w regulamin, układ zbiorowy albo umowę o pracę, ale dieta nie może spaść poniżej 45 zł za dobę.

Kiedy wyjazd jest podróżą służbową, a kiedy już zmianą miejsca pracy

Ja zaczynam zawsze od umowy o pracę, bo to ona przesądza, czy wyjazd rzeczywiście mieści się jeszcze w podróży służbowej. Według MRPiPS chodzi o wykonanie zadania służbowego na polecenie pracodawcy poza stałym miejscem pracy albo poza miejscowością, w której pracodawca ma siedzibę. W praktyce znaczenie ma więc nie tylko kraj wyjazdu, ale też to, jak w umowie opisano miejsce pracy.

Jeżeli miejsce pracy to na przykład Warszawa, wyjazd do Berlina na dwa dni będzie podróżą służbową. Jeśli jednak miejsce pracy zostało określone szerzej, na przykład jako całe województwo albo kilka krajów, sytuacja trzeba ocenić ostrożniej. Z mojego doświadczenia to właśnie tutaj pojawia się najwięcej nieporozumień: pracownik jedzie „na delegację”, ale formalnie wykonuje już stałą pracę poza Polską, a wtedy wchodzą w grę zupełnie inne przepisy.

| Cecha | Podróż służbowa | Zmiana miejsca pracy albo dłuższe oddelegowanie |

|---|---|---|

| Cel wyjazdu | Jednorazowe lub krótkie zadanie służbowe | Stałe albo dłuższe wykonywanie pracy w innym miejscu |

| Podstawa | Polecenie pracodawcy i dotychczasowe warunki umowy | Aneks, nowe zasady zatrudnienia lub odrębny reżim prawny |

| Świadczenia | Dieta, nocleg, przejazdy, dojazdy i inne koszty podróży | Najpierw decydują zasady pracy w nowym miejscu, a nie sam zwrot kosztów podróży |

To rozróżnienie jest ważne, bo od niego zależy cały sposób rozliczenia i zakres należnych świadczeń. Gdy już wiemy, że wyjazd rzeczywiście jest podróżą służbową, można przejść do tego, co pracownik może rozliczyć po stronie kosztów.

Co pracownikowi przysługuje podczas wyjazdu za granicę

Zagraniczny wyjazd służbowy nie ogranicza się do samej diety. Z przepisów wynika cały pakiet świadczeń, który ma pokryć realne koszty wyjazdu, a nie tylko wyżywienie. W praktyce widzę, że największy błąd polega na traktowaniu diety jak „jednego ryczałtu na wszystko”. To za mało i często prowadzi do sporu o hotel, transfer z lotniska albo zwykłe dojazdy po mieście.

| Świadczenie | Jak działa | Na co uważać |

|---|---|---|

| Dieta | Przysługuje według stawki właściwej dla państwa docelowego. | Przy podróży do dwóch lub więcej państw trzeba ustalić właściwe odcinki rozliczenia. |

| Przejazd | Zwrot kosztów publicznego środka transportu albo innego środka zaakceptowanego przez pracodawcę. | Warto z góry ustalić klasę biletu, przewoźnika i sposób udokumentowania. |

| Nocleg | Zwrot według rachunku, ale w granicach limitu dla danego kraju. | Jeśli pracownik nie ma rachunku, zwykle wchodzi w grę tylko ryczałt, o ile pracodawca go dopuszcza. |

| Dojazdy lokalne | Ryczałt na komunikację miejscową wynosi 10% diety. | Nie przysługuje, gdy pracownik nie ponosi takiego kosztu lub ma zapewniony bezpłatny przejazd. |

| Leczenie | Możliwy jest zwrot kosztów leczenia i niezbędnych leków, jeśli choroba pojawi się w czasie podróży. | Trzeba zachować dokumenty, bo bez nich rozliczenie jest trudne do obrony. |

| Bagaż | Za zgodą pracodawcy można rozliczyć przewóz bagażu samolotem do 30 kg w określonych przypadkach. | Dotyczy to zwłaszcza wyjazdów dłuższych niż 30 dni albo podróży poza Europę. |

Ważny praktyczny detal: jeśli firma spoza sfery budżetowej sama ustala zasady rozliczeń, może to zrobić w układzie zbiorowym, regulaminie wynagradzania albo w umowie o pracę. Nie może jednak ustalić diety za dobę podróży poniżej 45 zł. To minimum dobrze pamiętać już na etapie planowania budżetu wyjazdu, bo później rzadko da się je sensownie „odkręcić”.

Kiedy już wiadomo, jakie koszty wchodzą w grę, najważniejsze staje się poprawne policzenie samej diety. I właśnie tu najłatwiej o pomyłkę.

Jak liczyć dietę bez pomyłek

Dieta w podróży zagranicznej ma własne progi czasowe. Za każdą pełną dobę przysługuje pełna stawka, a za niepełną dobę stosuje się zasady procentowe. W praktyce wygląda to tak:

- do 8 godzin - 1/3 diety,

- ponad 8 do 12 godzin - 50% diety,

- ponad 12 godzin - pełna dieta.

Jeżeli państwo docelowe ma dietę 60 EUR, wyjazd trwający 10 godzin daje 30 EUR. To prosty przykład, ale bardzo użyteczny, bo pokazuje, że nie wolno zaokrąglać „na oko”. Jeśli podróż trwa 13 godzin, należy już pełna dieta, a nie jakaś pośrednia wartość.

Równie ważne są posiłki. Bezpłatne całodzienne wyżywienie zostawia pracownikowi 25% diety. Gdy pracodawca albo strona zagraniczna zapewnia tylko część posiłków, dietę pomniejsza się procentowo według przyjętych stawek: śniadanie to 15%, obiad 30%, a kolacja 30% diety. Przy stawce 60 EUR daje to odpowiednio 9 EUR, 18 EUR i 18 EUR. Jeśli hotel zapewnia śniadanie i kolację, z 60 EUR zostaje 33 EUR.

Jest jeszcze jeden niuans, który w firmach bywa pomijany: dieta nie przysługuje, jeżeli pracownik dostaje osobną należność pieniężną na wyżywienie. Jeśli ta kwota jest niższa od należnej diety, trzeba ją po prostu wyrównać. Do tego dochodzi szczególny przypadek pobytu w szpitalu lub innym zakładzie leczniczym w czasie podróży - wtedy za każdą dobę przysługuje 25% diety.

W praktyce rozliczam takie wyjazdy odcinkami, a nie jednym zbiorczym blokiem. To ma znaczenie zwłaszcza przy trasach przez kilka państw, bo wtedy trzeba pilnować zarówno czasu, jak i właściwej stawki dla danego kraju. Następny krok to koszty, które zwykle powodują największe spory: nocleg, dojazdy i dodatkowe wydatki.

Noclegi, dojazdy i leczenie w praktyce

Nocleg trzeba udokumentować rachunkiem i rozliczyć w granicach limitu właściwego dla danego państwa. Jeśli pracownik nie przedstawi rachunku, może otrzymać ryczałt w wysokości 25% limitu, o ile taki sposób rozliczenia dopuszczają przepisy i zgoda pracodawcy. Bezpłatny nocleg zapewniony przez pracodawcę albo stronę zagraniczną wyłącza zwrot kosztów hotelu.

Dojazdy lokalne są równie istotne, choć często giną w tle. Za przejazdy z dworca kolejowego, autobusowego, lotniska albo portu morskiego przysługuje ryczałt odpowiadający jednej diecie, a gdy koszt dotyczy tylko jednej strony, połowa diety. Z kolei komunikacja miejscowa daje co do zasady 10% diety. To niewielkie kwoty jednostkowe, ale przy kilku dniach wyjazdu potrafią zrobić zauważalną różnicę.

Warto też pamiętać o zwrocie kosztów leczenia. Jeżeli pracownik zachoruje za granicą, można rozliczyć nie tylko samą wizytę czy transport medyczny, lecz także niezbędne leki, o ile wydatek jest uzasadniony i udokumentowany. Z praktycznego punktu widzenia lepiej od razu kazać pracownikowi zbierać paragony i rachunki, niż później odtwarzać całość z pamięci.

W dłuższych wyjazdach znaczenie ma również przewóz bagażu samolotem. Za zgodą pracodawcy można rozliczyć bagaż osobisty do 30 kg, jeśli podróż trwa ponad 30 dni albo celem jest państwo poza Europą. To detal, który łatwo przeoczyć, a w długich projektach bywa naprawdę użyteczny.

Te zasady są dość konkretne, ale bez poprawnego obiegu dokumentów i tak nie da się ich dobrze zastosować. Dlatego poniżej pokazuję, jak zamknąć rozliczenie bez zbędnych korekt.

Jak rozliczyć wyjazd i zamknąć dokumenty

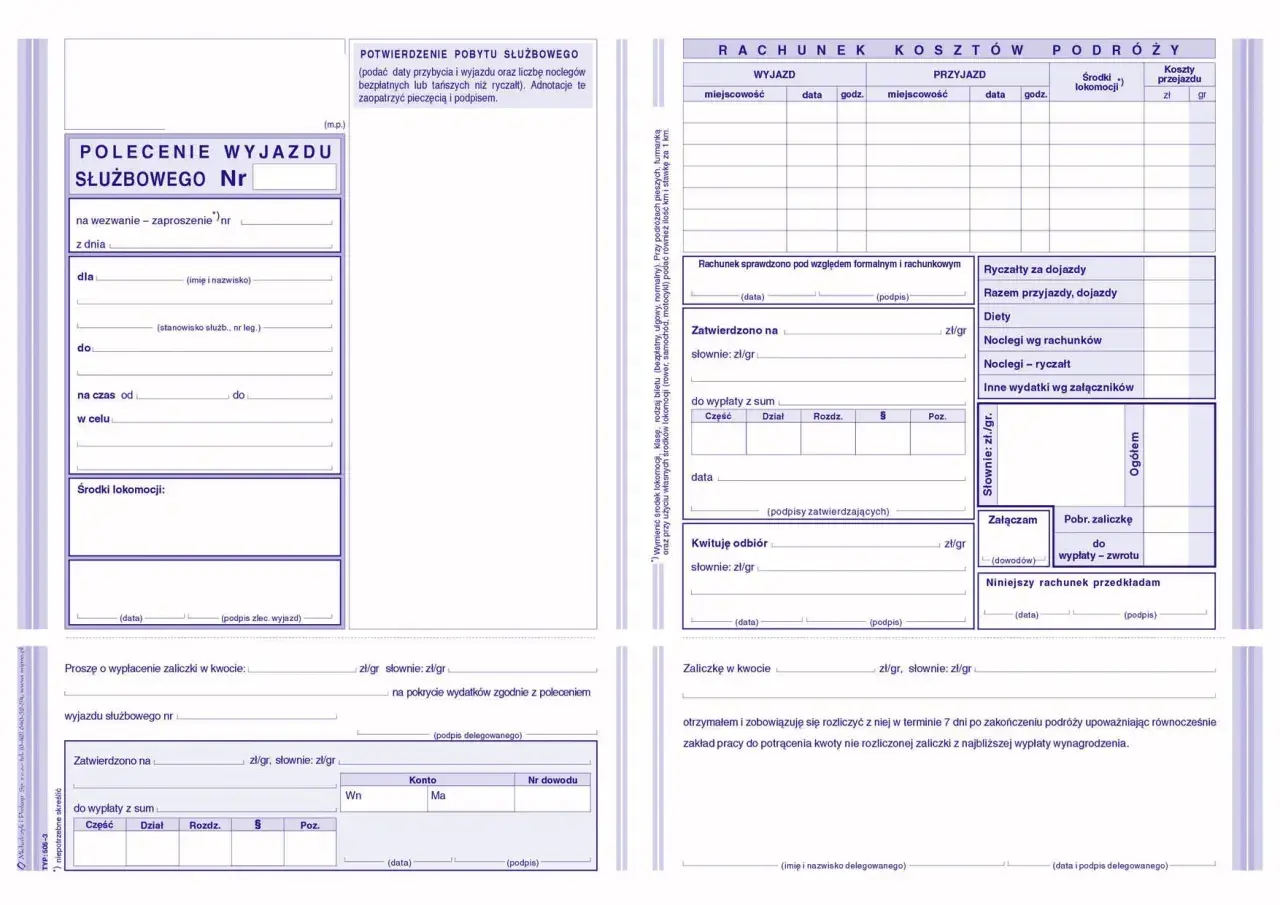

W praktyce najlepiej zacząć rozliczenie jeszcze przed wyjazdem, a nie dopiero po powrocie. Według MRPiPS pracownik rozlicza koszty podróży zagranicznej nie później niż w ciągu 14 dni od zakończenia podróży. To termin, który w firmach często umyka, bo wszyscy zajmują się bieżącą pracą i dokumenty trafiają na biurko z opóźnieniem.

- Przygotuj polecenie wyjazdu i wpisz cel, kraj docelowy, przewidywany termin oraz sposób transportu.

- Ustal zaliczkę na niezbędne koszty podróży, najlepiej w walucie obcej; za zgodą pracownika może być wypłacona także w złotych.

- Zbierz dokumenty: bilety, faktury, rachunki i inne potwierdzenia wydatków. Jeśli dokumentu nie da się zdobyć, pracownik składa pisemne oświadczenie o wydatku i przyczynie braku dokumentu.

- Sprawdź kurs walutowy i walutę rozliczenia. Rozliczenie można zrobić w walucie zaliczki, w walucie wymienialnej albo w złotych według zasad przewidzianych dla wypłaty zaliczki.

- Oddaj rozliczenie do akceptacji i dopilnuj, żeby nie było sprzeczności między dietą, noclegiem i zapewnionymi posiłkami.

Ja zwracam szczególną uwagę na to, żeby pracownik wiedział z góry, co może rozliczyć bez rachunku, a co wymaga dowodu księgowego. To drobiazg, ale właśnie na takich drobiazgach najczęściej rozjeżdżają się całe rozliczenia. Jeśli tu popełni się błąd, spór o zwrot kosztów pojawia się zwykle dopiero po kilku tygodniach.

Gdy firma zaczyna wysyłać ludzi za granicę regularnie, ten etap warto ustandaryzować. I właśnie brak standardu jest źródłem większości kosztownych pomyłek.

Gdzie firmy najczęściej popełniają kosztowne błędy

- Brak wewnętrznych zasad w firmie spoza sfery budżetowej. Jeśli nie ma regulaminu, układu albo jasnych zapisów w umowie, pracownicy i kadry zaczynają interpretować zasady po swojemu.

- Założenie, że dieta pokrywa wszystko. Nie pokrywa. Dieta dotyczy głównie wyżywienia i drobnych kosztów, a hotel, dojazdy czy leczenie rozlicza się osobno.

- Niepoprawne odjęcie posiłków. Śniadanie nie „kasuje” całej diety, tylko 15% stawki, a obiad i kolacja po 30%.

- Pomieszanie podróży służbowej z dłuższym wyjazdem do pracy. To inny reżim prawny i inne obowiązki po stronie pracodawcy.

- Brak zgody na koszty ponad limit. Jeśli hotel był droższy niż limit, trzeba mieć zgodę pracodawcy, a nie dopiero tłumaczenie po fakcie.

- Spóźnione rozliczenie. 14 dni mija szybciej, niż się wydaje, zwłaszcza gdy wyjazd kończy się w piątek, a dokumenty wracają z kilku działów dopiero po tygodniu.

Jeżeli ktoś traktuje zagraniczny wyjazd jak zwykły wydatek operacyjny, szybko traci kontrolę nad kosztami. Dlatego przed wysłaniem pracownika lepiej zamknąć zasady w jednym, prostym schemacie niż poprawiać wszystko po powrocie. Następna sekcja pokazuje, co dokładnie sprawdzić zanim padnie polecenie wyjazdu.

Zanim podpiszesz polecenie wyjazdu

- Sprawdź, czy cel wyjazdu rzeczywiście mieści się w podróży służbowej, a nie w dłuższym oddelegowaniu.

- Ustal kraj docelowy i sprawdź właściwą stawkę diety oraz limit noclegu.

- Określ, czy pracownik ma zapewnione posiłki, transport lokalny albo nocleg, bo to wpływa na dietę i zwrot kosztów.

- Przygotuj zaliczkę i wskaż walutę rozliczenia.

- Ustal, jakie dokumenty są obowiązkowe przy bilecie, hotelu, przejazdach i wydatkach dodatkowych.

- Jeśli podróż obejmuje kilka państw, rozpisz ją odcinkami, zamiast rozliczać wszystko jedną stawką.

Jeżeli firma wysyła pracowników za granicę regularnie, opłaca się mieć jeden standard: wzór polecenia wyjazdu, zasady akceptacji kosztów ponad limit, tabelę diet i prosty formularz rozliczenia. To porządkuje wydatki, skraca rozliczenia i zmniejsza ryzyko, że ktoś zakwestionuje dietę, hotel albo kurs walutowy dopiero po czasie.